བདུན་ཕྲག་རེ་བཞིན་གྱི་བཅུད་དོན།

ཡོངས་ཁྱབ།

Salam Pembelajar,

Selamat datang di pembelajaran Teori Akuntansi.

Mata kuliah ini berbobot 2 (dua) sks bersama dosen pengampu:

Dr. Pujiati, S.Pd., M.Pd. Drs. Nurdin, M.Si. Galuh Sandi, S.Pd., M.Pd.

Selama satu semester ke depan Anda akan mempelajari Teori Akuntansi.

Apa manfaat mempelajari Teori Akuntansi?

Manfaat mempelajari mata kuliah Teori Akuntansi adalah agar mahasiswa memiliki kemampuan dalam mengkritisi konsep, pendekatan, perkembangan dan penerapan pendekatan, menilai kerangka konseptual, kebijakan pengukuran, serta isu-isu kontemporer dalam akuntansi.

Secara umum mata kuliah Teori Akuntansi ini membahas tentang konsep, pendekatan, perkembangan dan penerapan pendekatan, menilai kerrangka konseptual, kebijakan pengukuran, serta isu-isu kontemporer dalam akuntansi.

Setelah menyelesaikan mata kuliah ini mahasiswa mampu mengkritisi konsep, pendekatan, perkembangan dan penerapan pendekatan, menilai kerangka konseptual, kebijakan pengukuran, serta isu-isu kontemporer dalam akuntansi.secara mandiri, terukur, dan bertanggungjawab.

Pert.

Sub‑CPMK (Kemampuan Akhir)

Bahan Kajian / Sub‑Topik

1

Menjelaskan sejarah dan definisi teori akuntansi

Sejarah perkembangan akuntansi; definisi & siklus (Selama pertemuan 1)

2

Mengklasifikasi pendekatan teori (positif/normatif/konstruktif)

Pendekatan formalisasi teori akuntansi

3

Menjabarkan struktur teori akuntansi

Kerangka konseptual: tujuan, asumsi, konsep dasar, prinsip

4

Mengkritisi kerangka konseptual akuntansi

Framework akuntansi: postulat, konsep, prinsip dasar, SAK/IFRS

5

Menerapkan teori pengukuran dalam pelaporan

Pengukuran aset, liabilitas, pendapatan, beban

6

Mengevaluasi kebijakan pengukuran (fair value vs historical cost)

Kebijakan pengukuran dan tantangannya

7

Menilai teori positif kebijakan akuntansi

Teori kontrak, agency, signaling, empiris

8

Menganalisis aspek perilaku dalam akuntansi

Behavioral accounting research

9

Menjelaskan proses standard-setting & ekonomi politiknya

Proses pembentukan standar akuntansi

10

Menganalisis isu sustainability & pelaporan SDGs

Akuntansi lingkungan & pelaporan keberlanjutan

11

Membedah digital reporting & XBRL

Teknologi digital dalam pelaporan keuangan

12

Mengkaji earnings management & review literatur

Earnings management: teori dan tren riset

13

Mempresentasikan isu kontemporer akuntansi

Seminar: isu terkini (oleh kelompok/perorangan)

14

Merefleksi dampak theory dan praktik akuntansi

Kritik dan pengembangan teori & standar masa depan

15

Review dan simulasi kasus

Diskusi kasus nyata terkait isu akuntansi terkini

16

Ujian akhir semester / presentasi akhir

Evaluasi menyeluruh, penutup, umpan balik

Perkuliahan ini menggunakan pendekatan konstruktivisme. Pembelajaran menerapkan case method (deskripsi singkat, analisis, pembahasan kasus/problem, diskusi, presentasi). Sebagai contoh dosen akan memberikan deskripsi singkat pada awal-awal pertemuan untuk memberi latar belakang dan kerangka berpikir mahasiswa dalam memahami materi dan penugasan. Partisipasi aktif dan keaktifan mahasiswa lebih diutamakan seperti kemampuan mahasiswa dalam memahami materi sehingga pembelajaran lebih bermakna dan menarik.

Daftar kegiatan-kegiatan yang harus dilakukan oleh mahasiswa yaitu:

a. Mempelajari dan menganalisis konsep, pendekatan, perkembangan dan penerapan pendekatan, menilai kerangka konseptual, kebijakan pengukuran, serta isu-isu kontemporer dalam akuntansi secara mandiri di rumah.

b. Summary, Diskusi, Latihan soal dan kasus.

c. Analisis jurnal nasional/internasional.

d. Presentasi tugas baik secara individual maupun kelompok.

e. Portofolio

Belkaoui, Ahmed Riahi. 2012. Accounting Theory. Ali Akbar Yulianto, Risnawati Dermauli. Jakarta. Salemba Empat.

Godfrey, Jayne dkk. 2010. Accounting Theory, 7th ed. John Wiley & Sons.

Lain-lain yang relevan

Penilaian dilakukan oleh dosen dengan menggunakan kriteria sebagai berikut:

Nilai Range

A ≥ 76

B+ 71-75

B 66-70

C+ 61-65

C 56-60

D 51-55

E ≤50

Nilai akhir akan menggunakan pembobotan sebagai berikut:

Aktivitas Partisipatif 20%

Produk 30%

Quiz 5%

Tugas 10%

UTS 15%

UAS 15%

Kriteria acuan penilaian tugas individual dan kelompok meliputi:

Sistematika, kerapihan, kebersihan 10%

Kebenaran isi 30%

Relevansi 30%

Originalitas 20%

Sikap dan kerjasama tim 10%

· Apabila mahasiswa tidak hadir hendaknya ada pemberitahuan dan minimal kehadiran 80%.

· Berpakaian sopan dalam norma kesopanan dan bersepatu.

· Toleransi keterlabatan hadir maksimal 15 menit.

· Penyelesaian tugas sesuai dengan waktu yang telah ditentukan.

· No cheating dan No Plagiarism, jika dilakukan dianggap gagal. Lakukanlah parafrase saat mengutip ide/gagasan/kalimat yang anda kutip dari orang lain.

Mari kita simak video motivasi berikut ini:

Sumber: youtube

Apa yang bisa Anda petik dari video motivasi tersebut?

Semoga menjadi penyemangat dan menginspirasi kita untuk senantiasa baik dari hari ke hari dan bermanfaat.

- KONTRAK PEMBELAJARAN ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir file kontrak pembelajaran, silakan ketua kelas dapat mewakili teman-temannya menandatangani kontrak dan menyerahkannya kepad adosen pengampu.

- RPS TEORI AKUNTANSI ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir RPS Teori Akuntansi.

Silakan join sesuai jadwal dan arahan dosen pengampu.

Silakan diunggah disini bahan presentasi termasuk paer, slide ppt, notulensi diskusi dan rekap hasil post test, maksimal 2x24 jam setelah kelompok presentasi. Terimakasih.

28 August - 3 September

Salam Pembelajar,

Padda pertemuan 1 ini kita akan membahas tentang sejarah dan defenisi teori akuntansi.

Apakah ada diantara kalian yang sudah mengetahui tentang hal ini?

Baiklah, bisa diketik disini ya apa yang sudah kalian ketahui.

Nah, untuk membuka wawasan kita maka kita akan lihat terlebih dahulu video berikut:

Sumber: Youtube.com

Setelah menyimak video di atas, apa yang dapat Anda simpulkan terkait dengan sejarah dan defenisi akuntansi? Silakan direspon disini ya masing-masing maksimal 250 kata.

- e-book ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir e-book tentang teori akuntansi, silakan dipelajari:

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Berikut e-journal juga tentang teori akuntansi:

Silakan diresume kedua sumber belajar di atas, dan diupload disini dalam bentuk resume 1_nama_npm filetype pdf. Maksimal unggah resume tanggal 5 September 2025.

- DOKUMENTASI PERTEMUAN 1 ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

4 September - 10 September

Salam pembelajar,

Pada pertemuan kali ini kita akan mempelajari tentang mengklasifikasi pendekatan teori (positif/normatif/konstruktif).

Siapakah diantara kalian yang sudah membaca referensi terkait dengan topik tersebut? Silakan sharing disini ya...

Berikut ini video tentang teori akuntansi, mari kita simak bersama:

Sumber: Youtube

Apa yang dapat Anda simpulkan dari penjelasan video tersebut?

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Berikut e-journal terkait dengan topik hari ini, silakan dipelajari ya...

Silakan diresume esensi dari isi jurnal di atas. Diketik disini maksimal 250 kata.

11 September - 17 September

Salam pembelajar,

Pada pertemuan ketiga ini kita kaan mempelajari tentang struktur teori akuntansi. Apakah ada yang sudah membaca literatur terkait dengan topikkita hari ini? Berikan tanggapan Anda disini ya...

Baiklah, ada satu jurnal berikut ini, untuk kita pelajari hari ini berkaitan dengan struktur teori akuntansi.

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan diresume esensi dari isi jurnal di atas. Diketik disini maksimal 250 kata.

18 September - 24 September

Salam pembelajar.

Apa kabar kalian hari ini? Semoga sehat selalu dan bersemangat menimba ilmu ya...

Kali ini kita akan mengkritisi kerangka konseptual akuntansi. Adakah diantara kalian yang sudah menyiapkan diri membaca berbagai referensi terkait? Silakan direspon disini ya...

Untuk memperjelas pemahaman, mari kita simak bersama video berikut:

Sumber: Youtube.com

- Apa yang dapat Anda simpulkan setelah menyimak video tersebut? Ketik disini ya...

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Buatlah resume singkat esensi isi jurnal di atas, maksimal 250 kata.

PT Garuda Sejahtera adalah perusahaan publik di Indonesia yang bergerak di bidang penerbangan. Dalam laporan keuangan terbarunya, perusahaan mengakui pesawat-pesawat yang dimiliki berdasarkan nilai wajar (fair value) sesuai dengan pendekatan IFRS (International Financial Reporting Standards).

Namun, auditor memberikan catatan bahwa penentuan nilai wajar tersebut tidak mencerminkan kondisi pasar di Indonesia secara akurat, karena pasar aktif untuk pesawat di Indonesia sangat terbatas. Auditor menyarankan agar perusahaan mempertimbangkan penggunaan biaya historis (historical cost) yang lebih konservatif.

Sementara itu, PT Garuda Sejahtera menyatakan bahwa pendekatan nilai wajar lebih mencerminkan "substance over form" dan kebutuhan investor global, karena perusahaan ingin menarik investor asing. Dalam penyusunannya, perusahaan mengacu pada kerangka konseptual IFRS, bukan kerangka konseptual PSAK (Pernyataan Standar Akuntansi Keuangan).

Beberapa anggota dewan komisaris mempertanyakan:

- Apakah penggunaan kerangka konseptual global (IFRS) sah diterapkan untuk perusahaan di Indonesia?

- Apakah kerangka konseptual PSAK sudah cukup memadai untuk menjawab dinamika bisnis global?

- Apakah nilai wajar benar-benar mencerminkan realitas ekonomi yang bisa diandalkan dalam konteks Indonesia?

Pertanyaan:

- Kritisi keputusan PT Garuda Sejahtera dalam memilih nilai wajar sebagai dasar pengukuran. Apakah keputusan tersebut dapat dibenarkan secara konseptual dalam konteks Indonesia? Jelaskan dengan mengacu pada prinsip-prinsip dalam kerangka konseptual PSAK dan IFRS.

- Bandingkan kerangka konseptual PSAK (Indonesia) dan IFRS dalam hal:

- Tujuan laporan keuangan

- Karakteristik kualitatif informasi

- Basis pengukuran

- Asumsi entitas dan kelangsungan usaha

- Apakah Anda setuju bahwa Indonesia sebaiknya mengikuti sepenuhnya kerangka konseptual IFRS tanpa penyesuaian lokal? Jelaskan pendapat Anda dengan argumen kritis, mempertimbangkan faktor ekonomi, sosial, dan tingkat kematangan pasar di Indonesia.

25 September - 1 October

Salam pembelajar,

Pada pertemuan kali ini kita akan mempelajari teori pengukuran dalam pelaporan.

Apakah yang kalian ketahui tentang teori pengukuran dalam pelaporan?

Silakan direspon disini ya...

Untuk menambah wawasan kita, mari kita simak video berikut:

Sumber: Youtube

Berikan pendapat Anda setelah menyimak video tersebut!

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Berikut e-journal terkait dengan topik hari ini:

(PDF) The Role Of Measurement Theory In Supporting The Objectives Of The Financial Statements

Buatlah resume singkat esensi isi jurnal di atas, maksimal 250 kata.

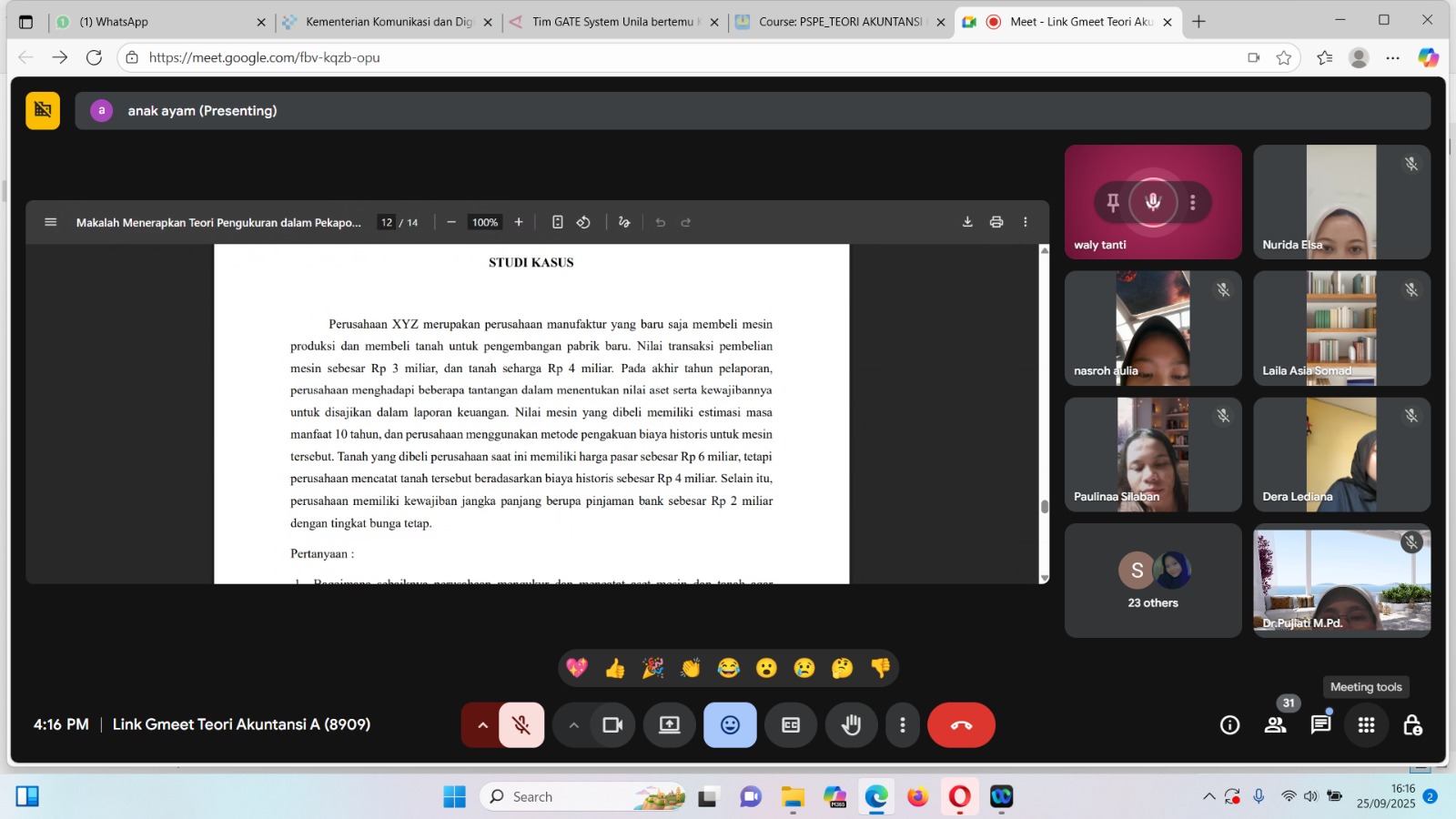

PT Surya Terang adalah perusahaan manufaktur yang telah beroperasi selama 15 tahun di Indonesia. Pada tahun 2020, perusahaan membeli sebuah mesin produksi seharga Rp1.000.000.000. Mesin ini diperkirakan akan digunakan selama 10 tahun dengan nilai residu sebesar Rp100.000.000. PT Surya Terang menggunakan metode garis lurus untuk penyusutan.

Namun, pada tahun 2025, muncul teknologi baru yang menyebabkan nilai pasar mesin tersebut menurun drastis. Penilaian independen menunjukkan bahwa nilai wajar mesin saat ini hanya Rp400.000.000, sedangkan nilai tercatat (carrying amount) adalah Rp600.000.000.

Manajemen mempertimbangkan untuk menggunakan model revaluasi agar laporan keuangan mereka mencerminkan nilai wajar aset, namun mereka khawatir akan dampaknya terhadap laporan laba rugi dan kepatuhan terhadap PSAK.

Pertanyaan:

- Identifikasi dan jelaskan dua basis pengukuran yang relevan dalam kasus ini. Bandingkan kelebihan dan kekurangannya.

- Jika PT Surya Terang memilih untuk menggunakan model revaluasi, sebutkan implikasi akuntansinya terhadap laporan keuangan, khususnya pada laporan posisi keuangan dan laba rugi.

- Apakah pengukuran menggunakan nilai wajar lebih memenuhi karakteristik kualitatif relevansi dan keandalan dibandingkan biaya historis dalam konteks ini? Jelaskan dengan alasan kritis.

2 October - 8 October

Salam pembelajar,

Apa kabar hari ini? Semoga kalian selalu sehat dalam lindungan Alloh Swt. Hari ini kita akan mengevaluasi kebijakan pengukuran (fair value vs historical cost).

Adakah yang sudah mempelajari bahan tersebut? Baiklah untuk menambah wawasan kita, mari kita simak video berikut:

Sumber: Youtube.com

Berikan respon Anda setelah menyimak video tersebut!

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir e-journal terkait materi hari ini:

Historical Costs versus Fair Value Measurement in Financial Accounting

Ketiklah disini resume singkat esensi dari jurnal di atas.

PT Nusantara Properti adalah perusahaan terbuka di Indonesia yang bergerak di bidang pengelolaan dan investasi properti komersial. Dalam laporan keuangannya tahun 2024, manajemen memutuskan untuk mengubah metode pengukuran aset tetap dari biaya historis (historical cost) ke nilai wajar (fair value) sesuai dengan ketentuan PSAK 16 revisi dan IFRS.

Perubahan ini menghasilkan lonjakan signifikan dalam nilai tercatat aset properti perusahaan, yang menyebabkan kenaikan total aset dan ekuitas. Namun, beberapa pemangku kepentingan mempertanyakan keandalan nilai wajar tersebut, terutama karena penilaian dilakukan oleh pihak ketiga yang didasarkan pada asumsi pasar yang bersifat subyektif.

Sebaliknya, auditor perusahaan mencatat bahwa metode nilai wajar memberikan informasi yang lebih relevan bagi investor untuk menilai posisi keuangan dan prospek perusahaan, terutama dalam pasar properti yang sangat fluktuatif.

Pertanyaan Evaluatif:

- Evaluasilah kelebihan dan kekurangan penggunaan fair value dibandingkan dengan historical cost dalam konteks pelaporan aset tetap di PT Nusantara Properti.

- Dalam konteks Indonesia dan standar global (IFRS), sejauh mana penggunaan nilai wajar dapat meningkatkan relevansi tanpa mengorbankan keandalan informasi akuntansi?

- Jika Anda adalah anggota Komite Standar Akuntansi Keuangan (DSAK IAI), apa rekomendasi kebijakan Anda terkait penggunaan nilai wajar dalam pelaporan aset tetap di sektor properti? Berikan argumen yang didasarkan pada prinsip-prinsip pelaporan keuangan.

9 October - 15 October

Salam pembelajar,

Pada hari ini kita akan bersama-sama menilai teori positif kebijakan akuntansi. Sudahkah kalian membaca referensi terkait dengan materi hari ini? Bisa dishare disini ya buku apa saja yang sudah dibaca ataupun jurnal terkait.

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir e-journal terkait dengan materi.

Buatlah resume esensi isi dua buah jurnal tersebut dan berikan opini Anda.

PT IndoEnergi Tbk adalah perusahaan energi terbarukan yang terdaftar di Bursa Efek Indonesia (BEI). Dalam laporan keuangan tahunannya, PT IndoEnergi mengubah metode depresiasi dari metode garis lurus menjadi metode saldo menurun ganda untuk aset tetapnya. Perubahan ini menghasilkan penurunan signifikan terhadap laba bersih tahun berjalan.

Manajemen beralasan bahwa perubahan ini dilakukan untuk mencerminkan pola konsumsi manfaat ekonomi yang lebih akurat seiring dengan percepatan penggunaan aset dalam proyek energi baru.

Namun, analis pasar mencurigai bahwa perubahan ini dilakukan untuk mengurangi laba dan menurunkan pajak penghasilan, serta mengurangi ekspektasi dividen dari para investor.

Dalam konteks ini, Anda diminta untuk menilai keputusan akuntansi ini dari perspektif teori positif akuntansi, serta membandingkannya dengan praktik di negara lain (misalnya di AS atau IFRS secara umum).

Pertanyaan:

- Jelaskan bagaimana teori positif akuntansi menjelaskan perilaku PT IndoEnergi dalam mengubah kebijakan depresiasi. Gunakan pendekatan utama dari teori ini.

- Bandingkan pendekatan kebijakan akuntansi seperti yang dilakukan PT IndoEnergi dengan praktik serupa di negara lain, seperti AS (GAAP) atau di bawah IFRS. Apakah tindakan tersebut umum terjadi? Jelaskan.

- Buatlah penilaian kritis: Apakah Anda setuju bahwa teori positif cukup kuat dalam menjelaskan motivasi manajemen seperti kasus di atas? Atau adakah keterbatasan dari teori tersebut jika diterapkan dalam konteks global? Jelaskan dan beri argumen.

16 October - 22 October

Pada pertemuan ini akan dilaksanakan Ujian Tengah Semester

Salam pembelajar,

Terlampir soal Ujian Tengah Semester. Silakan dikerjakan dan diunggah jawaban Anda sesuai petunjuk. Selamat mengerjakan, yakinlah dengan kemampuanmu sendiri. Semoga sukses.

23 October - 29 October

Salam pembelajar,

Pada pertemuan ini kita akan mengkaji:

Menganalisis aspek perilaku dalam akuntansi

Menjelaskan proses standard-setting & ekonomi politiknya

Adakah kalian sudha membaca referensi terkit dengan topik tersebut?Boleh disharing disini ya...

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari e-journal berikut:

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari artikel berikut.

(PDF) Concepts of Behavioral Accounting From Psychological, Social, and Human Behavior Aspects

Mengacu kepada kedua jurnal tersebut, berikan pendapat Anda tentang aspek perilaku dalam akuntansi? Apa urgensinya dan jelaskan proses standard-setting & ekonomi politiknya.

PT Lestari Mineral adalah perusahaan tambang nikel yang beroperasi di Indonesia. Dalam laporan keuangannya tahun 2024, perusahaan menggunakan pendekatan akuntansi konservatif dalam mengakui biaya lingkungan hidup jangka panjang yang berkaitan dengan reklamasi tambang.

Namun, perusahaan kemudian menghadapi tekanan dari investor luar negeri yang lebih menyukai laporan keuangan yang menunjukkan laba lebih tinggi. Pihak investor menyarankan agar perusahaan menggunakan pendekatan yang lebih agresif dalam pengakuan biaya, sesuai dengan interpretasi IFRS terbaru.

Di sisi lain, pemerintah Indonesia sedang dalam proses merumuskan standar akuntansi nasional yang lebih mencerminkan nilai-nilai keberlanjutan dan transparansi sosial, namun proses tersebut banyak dipengaruhi oleh tekanan politik dari berbagai asosiasi industri.

Pertanyaan:

- Analisis perilaku manajemen PT Lestari Mineral dalam memilih kebijakan akuntansi konservatif. Apa motivasi perilaku tersebut? Apa potensi dampaknya terhadap stakeholders?

- Jika Anda adalah akuntan perusahaan, bagaimana Anda menyikapi tekanan dari investor luar negeri yang mendorong perubahan kebijakan akuntansi? Apakah mengikuti keinginan investor bertentangan dengan prinsip etika profesi akuntan? Jelaskan.

- Jelaskan bagaimana proses penetapan standar akuntansi dapat dipengaruhi oleh ekonomi politik, baik di tingkat nasional maupun global. Berikan contoh dari kasus ini dan dari realitas lain yang Anda ketahui.

- Bandingkan pendekatan standard-setting berbasis prinsip (seperti IFRS) dengan pendekatan berbasis aturan (seperti GAAP). Dalam konteks Indonesia, pendekatan mana yang lebih relevan diterapkan? Jelaskan alasannya.

30 October - 5 November

Salam pembelajar,

Hari ini topik yang akan kita pelajari tentang menganalisis isu sustainability & pelaporan SDGs.

Apakah ada yang sudah mengetahui tentang hal ini? Ketik komentar disini ya...

Mari kita simak video berikut untuk memperkuat pemahaman kita terkait topik hari ini.

Sumber: Youtube

Berikan respon Anda setelah menyimak video di atas.

Terlampir e-journal terkait materi, silakan dibaca dan berikan respon Anda terkait esensi isi artikel disini ya...

PT Sumber Hijau adalah perusahaan agribisnis besar di Indonesia yang bergerak di bidang kelapa sawit. Perusahaan ini telah mengalami pertumbuhan signifikan dalam 5 tahun terakhir dan berencana melakukan ekspansi ke wilayah Kalimantan Timur.

Namun, ekspansi ini menimbulkan kritik dari LSM lingkungan dan masyarakat adat karena dikhawatirkan akan merusak hutan hujan tropis dan mengganggu keberlanjutan sumber daya lokal. Di sisi lain, manajemen berargumen bahwa proyek ini akan menyerap banyak tenaga kerja lokal dan memberikan kontribusi pada pertumbuhan ekonomi regional.

Seiring dengan meningkatnya tekanan dari investor global yang mendukung prinsip ESG (Environmental, Social, Governance), PT Sumber Hijau merasa perlu untuk memperkuat pelaporan keberlanjutannya. Mereka ingin menggunakan standar GRI (Global Reporting Initiative) dan juga merujuk pada Tujuan Pembangunan Berkelanjutan (SDGs), khususnya:

- SDG 13 (Penanganan Perubahan Iklim)

- SDG 15 (Ekosistem Daratan)

- SDG 8 (Pekerjaan Layak dan Pertumbuhan Ekonomi)

Manajemen juga menghadapi dilema dalam mengintegrasikan informasi keberlanjutan ke dalam laporan keuangan konvensional yang disusun berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan), yang belum sepenuhnya mengatur pelaporan isu ESG.

Pertanyaan:

- Analisislah tantangan utama yang dihadapi PT Sumber Hijau dalam menyelaraskan ekspansi bisnis dengan prinsip keberlanjutan dan pelaporan SDGs.

- Jelaskan bagaimana pendekatan teori akuntansi positif dan normatif dapat digunakan untuk memahami pelaporan keberlanjutan dalam kasus ini.

- Bagaimana PT Sumber Hijau dapat mengintegrasikan pelaporan SDGs ke dalam laporan keuangannya, meskipun PSAK belum sepenuhnya mengakomodasi pelaporan ESG? Jelaskan pendekatan atau standar pelaporan apa yang bisa digunakan dan bagaimana penerapannya.

- Sebagai akuntan yang bertanggung jawab dalam pelaporan keberlanjutan, bagaimana Anda akan menyarankan perusahaan untuk menyusun narasi laporan yang dapat menjawab ekspektasi stakeholder lokal maupun global?

6 November - 12 November

Salam pembelajar,

Hari ini kita akan membedah digital reporting &XBRL. Mari kita simak video berikut ini:

Sumber: Youtube.com

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir e-journal:

Buatlah resume singkat esensi isi dari kedua artikel di atas sertakan opini Anda.

13 November - 19 November

Salam pembelajar,

Hari ini kita akan mengkaji earnings management & review literatur.

mari kita simak video berikut:

Sumber: Youtube

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dibaca artikel berikut:

Mengacu kepad avideo dan artikel di atas, Buatlah resume singkat minimal 250 kata sertakan opini Anda.

PT Karya Sentosa adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2016. Dalam laporan keuangan tahunan 2022, perusahaan mencatatkan lonjakan laba bersih sebesar 45% dibandingkan tahun sebelumnya. Namun, beberapa analis pasar mulai meragukan keberlanjutan performa tersebut karena terdapat sinyal-sinyal tidak biasa, seperti:

- Kenaikan signifikan pada akun piutang usaha.

- Penurunan cadangan kerugian piutang.

- Peningkatan pendapatan yang tidak sejalan dengan arus kas operasi.

Seorang analis independen melakukan review dan menyimpulkan bahwa kemungkinan telah terjadi praktik earnings management dengan pendekatan accrual-based.

Sebagai mahasiswa akuntansi tingkat lanjut, Anda diminta untuk:

Diminta:

- Analisis praktik manajemen laba dalam konteks kasus PT Karya Sentosa. Jelaskan indikator-indikator yang mendukung dugaan tersebut.

- Bandingkan dua jurnal ilmiah terkini (5 tahun terakhir) yang membahas topik earnings management. Soroti perbedaan pendekatan, metodologi, dan temuan utama dari kedua studi tersebut.

- Evaluasi secara kritis: apakah praktik earnings management selalu bersifat negatif? Berikan argumentasi dengan dukungan teori dan bukti empiris dari literatur.

- Buatlah kesimpulan dan rekomendasi yang bisa diberikan kepada stakeholder perusahaan dalam menyikapi indikasi earnings management.

20 November - 26 November

Salam pembelajar,

Hari ini kalian akan mempresentasikan isu kontemporer akuntansi yang sudah kalian pilih sebelumnya. Silakan Anda duduk bersama kelompok Anda dan berikan respon terbaiknya untuk aktivitas diskusi hari ini.

27 November - 3 December

Salam pembelajar,

Pada hari ini kita akan merefleksi dampak theory dan praktik akuntansi.

- e-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dibaca artikel berikut:

PT Delta Finansial adalah perusahaan penyedia layanan keuangan berbasis teknologi (fintech) yang beroperasi secara internasional. Dalam dua tahun terakhir, perusahaan ini telah mengadopsi teknologi AI untuk pencatatan transaksi, serta menggunakan blockchain untuk verifikasi dan penyimpanan data akuntansi. Namun, akibat ketegangan geopolitik dan fluktuasi suku bunga global, perusahaan menghadapi tekanan likuiditas, volatilitas nilai tukar, dan ketidakpastian regulasi internasional.

Di sisi lain, laporan keuangan terakhir PT Delta menunjukkan laba bersih yang stabil, namun analis keuangan eksternal mencurigai adanya delay pengakuan beban dan manipulasi estimasi akuntansi berbasis algoritma untuk menjaga citra perusahaan di mata investor.

Pertanyaan:

- Analisis Kritis:

- Apa tantangan yang muncul dalam penerapan teori akuntansi tradisional ketika perusahaan menggunakan sistem otomatisasi dan blockchain?

- Bagaimana digitalisasi dapat menciptakan peluang sekaligus risiko manipulasi informasi akuntansi?

- Etika dan Transparansi:

- Apa risiko etika yang dihadapi akuntan ketika estimasi dan judgement keuangan digantikan oleh algoritma AI?

- Bagaimana akuntan profesional harus menyikapi tekanan untuk "menyesuaikan" hasil laporan agar tetap menarik bagi investor?

- Respon Strategis:

- Berikan rekomendasi bagaimana perusahaan dan akuntan publik harus menyesuaikan praktik audit dan pengawasan dalam menghadapi sistem akuntansi berbasis teknologi tinggi.

- Apakah standar pelaporan keuangan saat ini cukup adaptif untuk mengakomodasi kompleksitas keuangan digital dan globalisasi? Jelaskan pandangan Anda.

4 December - 10 December

Salam pembelajar,

Pada hari ini kita akan Review dan simulasi kasus.

Silakan Anda bergabung bersama kelompok dan diskusikanlah kasus sesuai dengan yang Anda pilih. Selanjutnya, jika sudah dilakukan diskusi maka masing-masing kelompok akan menyajikan hasil diskusinya.

PT Hijau Lestari, sebuah perusahaan agribisnis di Indonesia, sedang mempersiapkan sustainability reporting (laporan keberlanjutan) sesuai dengan standar GRI (Global Reporting Initiative). Perusahaan ini mempertimbangkan untuk menggunakan teknologi blockchain guna meningkatkan transparansi dan integritas data dalam laporan keberlanjutan mereka, khususnya terkait jejak karbon dan sumber bahan baku.

Namun, manajemen belum sepenuhnya memahami implikasi akuntansi dan etika dari penggunaan blockchain dalam pelaporan tersebut, serta bagaimana hal ini akan diterima oleh stakeholder dan regulator di Indonesia.

Pertanyaan:

- Analisislah bagaimana penggunaan teknologi blockchain dapat mempengaruhi teori akuntansi yang terkait dengan reliabilitas dan transparansi informasi akuntansi dalam konteks sustainability reporting.

- Evaluasilah tantangan yang mungkin dihadapi PT Hijau Lestari jika menerapkan teknologi ini dalam konteks regulasi Indonesia dan global.

- Berikan rekomendasi strategis berbasis teori akuntansi dan perkembangan teknologi yang dapat mendukung keberhasilan implementasi ini.

Perusahaan teknologi Indonesia, PT Cerdas Digital, menggunakan sistem berbasis AI untuk melakukan penilaian otomatis atas aset tetap dan properti investasi berdasarkan data pasar real-time dan analisis big data. Sistem ini diklaim dapat menentukan nilai wajar secara cepat dan akurat.

Namun, auditor eksternal mempertanyakan keandalan dan objektivitas dari hasil penilaian tersebut, karena AI dianggap sebagai "black box", di mana proses pengambilan keputusan tidak selalu dapat dijelaskan secara transparan.

Pertanyaan:

- Bandingkan pendekatan tradisional penilaian fair value dengan pendekatan berbasis AI dari perspektif teori akuntansi.

- Identifikasi dan analisis implikasi epistemologis (sumber dan validitas pengetahuan akuntansi) dari penggunaan AI dalam penentuan fair value.

- Usulkan strategi akuntabilitas dan pelaporan yang dapat memastikan bahwa pendekatan AI tetap sesuai dengan standar akuntansi internasional (IFRS 13).

11 December - 17 December

Pada pertemuan ini akan dilaksanakan Ujian Akhir Semester.

Salam pebelajar,

Terlampir soal ujian akhir semester Teori Akuntansi. Silakan dikerjakan sesuai petunjuk. Batas Unggah jawaban di vclass tanggal 12 Desember 2025 pukul 16.00wib. Selamat mengerjakan, semoga sukses.