བདུན་ཕྲག་རེ་བཞིན་གྱི་བཅུད་དོན།

ཡོངས་ཁྱབ།

Salam pembelajar,

Selamat datang di perkuliahan Pemeriksaan Akuntansi. Mata kuliah ini berbobot 2 sks (2-0).

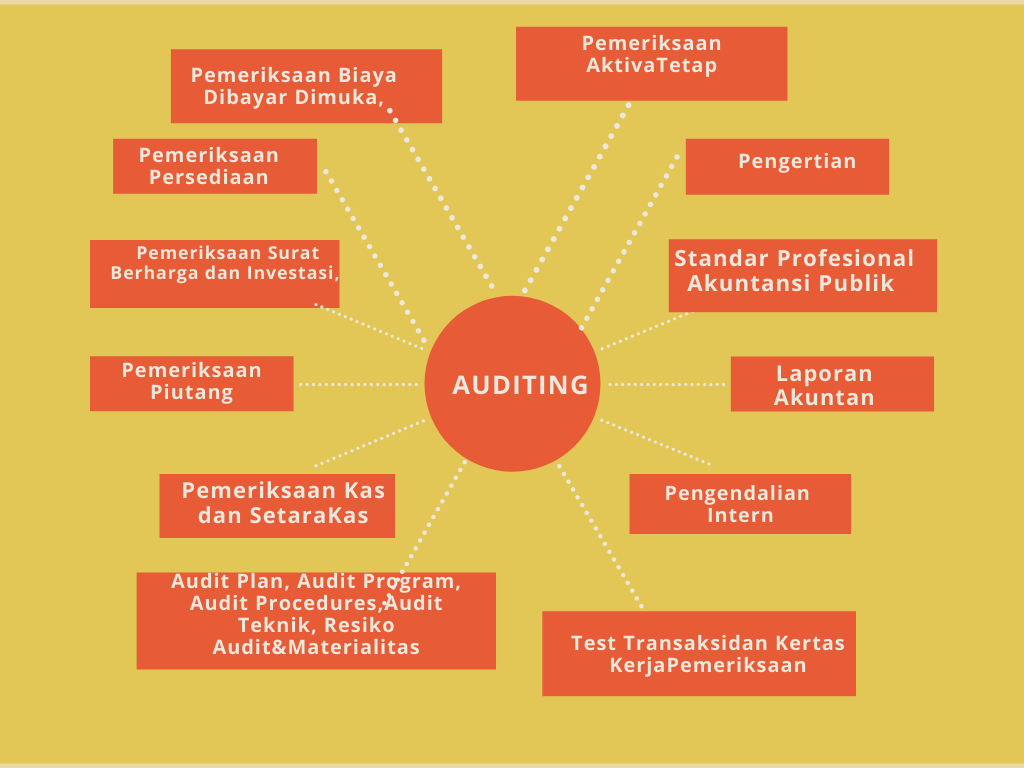

Secara umum mata kuliah Pemeriksaan Akuntansi ini membahas tentang Pengertian Pemeriksaan Akuntansi, Standar Profesional Akuntansi Publik dan Kode Etik Akuntan Indonesia, laporan Akuntan, pengendalian Intern (Internal Control), test Transaksi, kertas Kerja Pemeriksaan, Audit Plan, Audit Program, Audit Procedures, Audit Teknik, Resiko Audit&Materialitas, pemeriksaan Kas dan Setara Kas, Pemeriksaan Piutang, Pemeriksaan Surat Berharga dan Investasi, Pemeriksaan Persediaan, Pemeriksaan Biaya Dibayar Dimuka, Pemeriksaan Aktiva Tetap.

Manfaat mempelajari mata kuliah Pemeriksaan Akuntansi adalah mahasiswa memiliki pengetahuan tentang konsep pemeriksaan akuntansi, prinsip dan penerapan serta pelaporan sesuai dengan PSAK yang berbasis IFRS.

Capaian Pembelajaran

Setelah menyelesaikan mata kuliah ini mahasiswa diharapkan memiliki pengetahuan tentang konsep pemeriksaan akuntansi, prinsip dan penerapan serta pelaporan pemeriksaan keuangan sesuai dengan PSAK yang berbasis IFRS.

Indikator Capaian Pembelajaran

Setelah mempelajari mata kuliah ini, mahasiswa mampu:

- Mendeskripsikan Pengertian Pemeriksaan Akuntansi,

- Menjelaskan Standar Profesional Akuntansi Publik dan Kode Etik Akuntan Indonesia,

- Mendeskripsikan Laporan Akuntan,

- Mendeskripsikan Pengendalian Intern (Internal Control),

- Mendeskripsikan Test Transaksi dan Kertas Kerja Pemeriksaan,

- Menjelaskan Audit Plan, Audit Program, Audit Procedures, Audit Teknik, Resiko Audit&Materialitas,

- Mendeskripsikan Pemeriksaan Kas dan Setara Kas,

- Mendeskripsikan Pemeriksaan Piutang,

- Mendeskripsikan Pemeriksaan Surat Berharga dan Investasi,

- Mendeskripsikan Pemeriksaan Persediaan,

- Mendeskripsikan Pemeriksaan Biaya Dibayar Dimuka,

- Mendeskripsikan Pemeriksaan Aktiva Tetap.

Strategi Perkuliahan

Perkuliahan ini menggunakan pendekatan konstruktivisme. Pembelajaran menerapkan berbagai metode yaitu diskusi, problem based learning, project based learning, dan presentasi serta praktik prosedur pemeriksaan pelaporan keuangan). Sebagai contoh dosen akan memberikan deskripsi singkat pada awal-awal pertemuan untuk memberi latar belakang dan kerangka berpikir mahasiswa dalam memahami materi dan penugasan. Partisipasi aktif mahasiswa lebih diutamakan seperti kemampuan mahasiswa terkait dengan pemeriksaan akuntansi sehingga pembelajaran lebih bermakna dan menarik.

Daftar kegiatan-kegiatan yang harus dilakukan oleh mahasiswa yaitu:

a. Mempelajari konsep akuntansi, prinsip dan penerapan pemeriksaan akuntansi serta pelaporan keuangan perusahaan sesuai dengan PSAK yang berbasis IFRS secara mandiri.

b. Pembentukan kelompok diskusi berdasarkan ketentuan yang disepakati antara dosen dan mahasiswa pada pertemuan pertama. Kelompok yang mempresentasikan bahan kajian diwajibkan membuat tes penguasaan sebanyak 3 soal dikoreksi oleh kelompok yang menyajikan bahan dan dinilai.

c. Secara aktif baik mandiri maupun berkelompok menyelesaikan Menu Diskusi dan Latihan soal/kasus yang diberikan oleh dosen pengampu ataupun yang sudah tersedia di lms vclass unila.

d. Analisis jurnal nasional/internasional tentang pemeriksaan akuntansi di era digital. Diserahkan sebagai syarat mengikuti UTS.

e. Portofolio pemeriksaan akuntansi dari berbagai sumber minimal 10 sumber (ex; jurnal, berita di media massa, laporan pemeriksaan akuntan dari perusahaan yang dimuat di media dll)

Bacaan Perkuliahan

1) Arens, Alvin, Elder, Randal J, Beasly, Mark S. 2012. Auditing and Assurance Service, An Integrated Approach. 9th edition. New Jersey: Prentice Hall, Englewood Cliffs.

2) Sukrisno, Agoes. 2017. AUDITING. Pemeriksaan Akuntan oleh KAP. Edisi Ketiga. Jakarta: Lembaga Penerbit FE-UI. (wajib dimiliki)

3) kompartemen-akuntan-sektor-publik (iaiglobal.or.id)

4) SAK Efektif Per 1 Januari 2020 (iaiglobal.or.id)

Kriteria Penilaian

Penilaian dilakukan oleh dosen dengan menggunakan kriteria sebagai berikut:

Nilai Range

A ≥ 76

B+ 71-75

B 66-70

C+ 61-65

C 56-60

D 51-55

E ≤50

Nilai akhir akan menggunakan pembobotan sebagai berikut:

Aktivitas Partisipatif 15%%

Produk 35%

Quiz 5%

Tugas mandiri dan kelompok 10%

UTS 15%

UAS 20%

Kriteria acuan penilaian tugas individual dan kelompok meliputi:

- Sistematika 10%

- Kebenaran isi 30%

- Originalitas 20%

- Relevansi dan kebaharuan 20%

- Sikap dan kerjasama tim 20%

Dr. Mega Metalia, S.E., M.Si., M.S.Ak, Ak., CA., CRA Dr. Pujiati, S.Pd., M.Pd.

NIP 197803092008122001 NIP 197708082006042001

No. HP 081278391066 No. HP 08127953584Mari kita simak bersama video berikut ini:

Link youtube:

"Jadilah Mata Air Yang Jernih Yang Memberikan Kehidupan Bagi Masyarakat Sekitarmu"

(BJ Habibie)

9 February - 15 February

Salam pembelajar,

Semoga semua dalam kondisi sehat ya...pada pertemuan pertama ini aktivitas kita awali dengan Penjelasan umum kontrak perkuliahan dan overviuw materi secara keseluruhan; perkenalan setiap mahasiswa, pembagian kelompok. Anda bisa downloud kontrak kuliah terlampir berikut ini, dan silakan dipelajari. Jika ada hal-hal yang hendakk ditanyakan silakan dikomunikasikan kepada dosen melalui wa grub mk.

- Kontrak kuliah ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari kontrak kuliah berikut ini.

- Rencana Pembelajaran Semester (RPS) ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Rencana Pembelajaran Semester (RPS) Pemeriksaan Akuntansi

- PETA MATERI ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Terlampir Peta Materi Pemeriksaan Akuntansi

16 February - 22 February

Salam pembelajar,

Pada pertemuan kedua ini kita akan mempelajari tentang Pengertian Auditing, Standar Profesional Akuntan Publik dan Kode etik Akuntan Indonesia. Apakah anda ada yang sudah pernah mengetahui tantang hal ini? Untuk membuka wawasan, ada baiknya anda baca dahulu slide materi berikut.

- Slide PPT ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}Terlampir Slide PPT.

- E-book Introduction to Auditing ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari buku berikut ini.

Sumber:

Link Youtube:

Setelah menyimak video tersebut, cobalah kemukakan pendapat anda disini tentang pengertian auditing menurut pendapat anda sendiri mengacu kepada pendapat para ahli!

Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi secara objektif bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi dalam rangka menentukan tingkat kepatuhan antara asersi dengan kriteria yang telah diharapkan, sera mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Ada lima komponen utama auditing yaitu; 1) proses yang sistematis, 2) memperoleh dan mengevaluasi bukti secara objektif, 3) asersi tentang tindakan-tindakan dan kejadian ekonomi, 4) tingkat kepatuhan antara asersi dengan kriteria yang telah ditetapkan, 5) mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Disarikan dari berbagai sumber standar profesional akuntan publik meliputi: standar audit, standar atestasi, standar jasa akuntansi dan review, pedoman audit insdustri khusus. Terdapat hubungan yang erat antara auditing dengan akuntansi, namun proses akuntansi berbeda dengan pross auditing. Auditing didasarkan pada asumsi bahwa data laporan keuangan bisa diverifikasi. Dalam konteks audit laporan keuangan, para pengambil keputusan sering dihadapkan pada kemungkinan informasi yang biais, tidak independen, dan mengandung salah saji sehingga diragukan kewajarannya. Dalam hal ini jasa auditor diperlukan untuk memberikan keyakinan yang memadai mengenai kewajaran laporan keuangan.

23 February - 1 March

Salam pembelajar,

Pada peremuan ketiga ini , kita akan mempelajari tentang Laporan Akuntan. Pelajarilah slide terlampir untuk membuka wawasan dan upayakan anda membaca referensi terkait.

- Slide materi Laporan Akuntan ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari slide berikut ini.

- E-book Principles and Practice of Auditing ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dituliskan summary isi buku di atas, maksimal 3 halaman diketik 1,5 spasi font arial, A4, waktu satu pekan.

Link Youtube:

Mengacu kepada video tersebut, berikan pendapat Anda tentang Audit Opinion!

2 March - 8 March

Salam pembelajar,

Pada pertemuan keempat ini, kita akan mempelajari tentang Pengendalian Intern. Apa yang anda ketahui tentang pengendalian intern? apakah ada yang sudah membaca referensi terkait? Baiklah, anda baca dahulu slide berikut ini, selanjutnya nanti kita bisa diskusi lebih lanjut agar pemahaman kita semakin baik.

- Slide materi Pengendalian Intern ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari slide berikut ini.

- E-Book Internal Auditing ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

- E-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Bacalah artikel berikut ini

Sumber: https://core.ac.uk/download/pdf/83126439.pdf

Tuliskan pandangan-pandangan dan pendapat anda kaitannya dengan isi artikel jurnal tentang pengendalian internal di atas.

Mari kita simak video berikut.

Link Youtube:

Setelah menyimak video tersebut, Silakan berikan pendapat Anda disini tentang:

1) Apa yang anda ketahui tentang pengendalian intern?

2) Mengapa penting pengendalian intern bagi sebuah entitas?

3) Apa kaitannya pengendalian intern dengan auditing?

4) Bedakan Audit Internal dengan Audit Eksternal!

9 March - 15 March

Salam pembelajar,

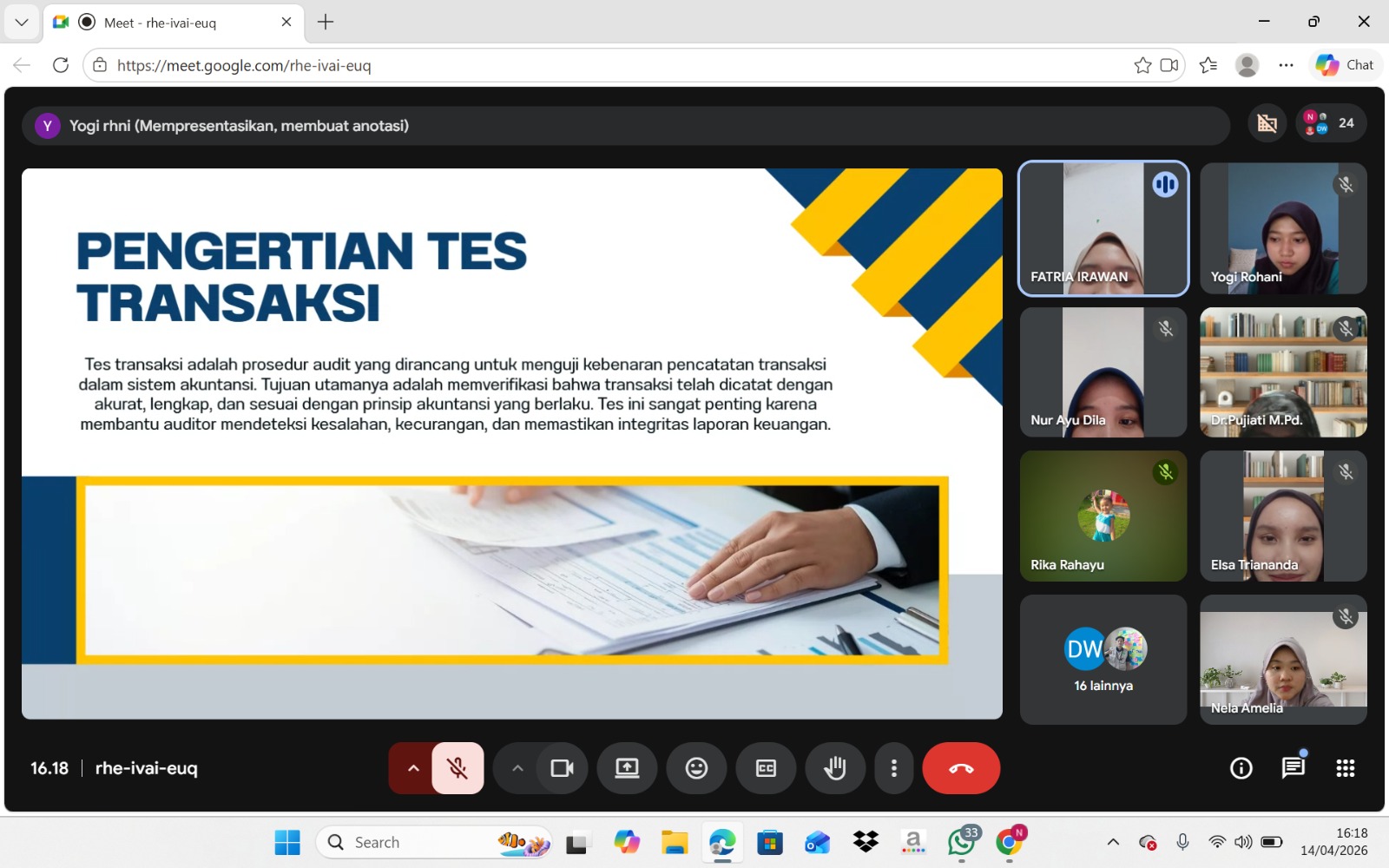

Pada pertemuan kelima ini kita akan mempelajari tentang test transaksi. Pelajarilah slide berikut ini.

- Slide materi tes transaksi ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dibaca materi berikut ini.

Mari kita simak video berikut.

Link Youtube:

Berikan pendapat anda mengapa penting tes transaksi dipahami oleh seorang auditor? Kemudian identifikasilah aspek apa saja yang harus diperhatikan terkait dengan tes transaksi dalam sebuah pemeriksaan keuangan!

Cobalah tuliskan disini 1 paragraf terkait dengan tes transaksi dalam auditing dengan bahasa anda sendiri. Tidak copi paste ya dengan teman dan internet.

16 March - 22 March

Salam pembelajar,

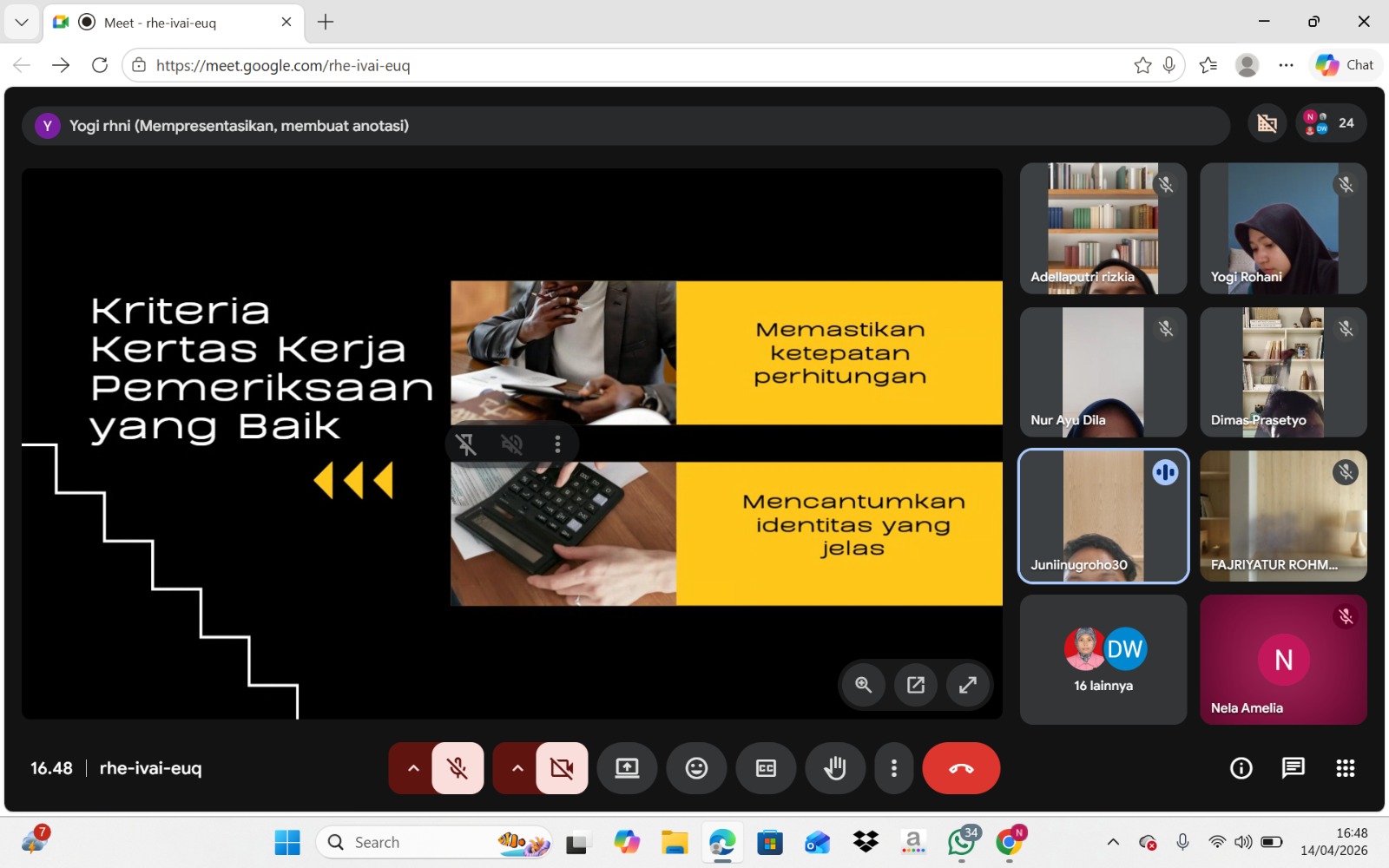

Pada pertemuan keenam ini kita akan mempelajari kertas kerja pemeriksaan.

- Slide Materi Kertas Kerja Pemeriksaan ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Pelajarilah materi berikut ini.

- E-journal terkait dengan kertas kerja pemeriksaan ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Bacalah dan pahami artikel berikut ini

Mari kita simak video berikut.

Link Youtube:

Setelah menyimak video tersebut, berikan pendapat Anda tentang urgensi kertas kerja pemeriksaan.

23 March - 29 March

Salam pembelajar,

pada pertemuan ke tujuh ini kita akan mempelajari tentang Audit Plan, Audit Program, Audit Procedures, Audit teknik, Resiko Audit,& Materialitas.

- Slide Materi Proses Audit ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari slide berikut ini

- E-journal terkait dengan resiko audit ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}Untuk memperdalam pemahaman anda terkait dengan resiko audit, bisa dipelajari jurnal berikut ini.Sumber: http://ejournal.upi.edu/index.php/JRAK

Mari kita simak video berikut.

Link Youtube:

Link Youtube:

Setelah menyimak video tersebut, kemukakan pandangan-pandangan anda tentang hubungan antara proses audit dan resiko audit. Kaitkan dengan teori dan hasil riset yang relevan.

Silakan diupload disini tugas telaah isi artikel jurnal yang dibuat sebagai salah satu syarat mengikuti Ujian Tengah Semester.

30 March - 5 April

Salam pembelajar,

Pada pertemuan ke-8 ini akan dilaksanakan Ujian Tengah Semester.

- UJIAN TENGAH SEMESTER PEMERIKSAAN AKUNTANSI ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Salam pembelajar,

Silakan dikerjakan dan unggah jawaban sesuai petunjuk. Semoga sukses.

Silakan unggah jawaban UTS Anda, deadline unggah 10 April 2026 pukul 23.59wib.

6 April - 12 April

Salam pembelajar,

Pada pertemuan ke-9 ini kita akan mempelajari tentang Pemeriksaan kas dan setara kas juga pemeriksaan piutang.

Terlampir slide materi yang bisa dipelajari, selain itu anda wajib membaca referensi lainnya yang relevan guna memperkuat pemahaman anda tentang topik ini.

- Slide Materi Pemeriksaan Kas dan Setara Kas ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari materi berikut ini.

- Slide Materi Pemeriksaan Piutang ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Berikut materi tentang pemeriksaan piutang.

- E-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Pelajari jurnal berikut ini.

Sumber: https://core.ac.uk/download/pdf/35318389.pdf

Cobalah kemukakan disini prosedur pemeriksaan kas dan setara kas. Apa sajakah yang harus menajdi pertimbangan dalam audit kas dan setara kas. Adakah kaitan antara pemeriksaan kas dan setara kas dengan pemeriksaan piutang? Boleh sertakan contoh empirisnya dari berbagi sumber.

13 April - 19 April

Salam pembelajar,

Pada pertemuan 10 ini kita akan mempelaajri tentang pemeriksaan surat berharga dan investasi. Adakah kalian yang sudah membaca materi ini terlebih dahulu?

Terlampir slide materi, bisa menjadi pembuka pengetahuan anda, plus anda juga harus membaca referensi lainnya ya...tetap semangat.

- Slide Materi Pemeriksaan Surat Berharga dan Investasi ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari bahan berikut

Cobalah dibahas bersama teman-teman anda disini, bagaimana mekanisme pemeriksaan surat berharga dan investasi? Apa sajakah yang harus diperhatikan dan dicermati jika mengaudit surat berharga dan investasi pada sebuah entitas yang memiliki varian cukup banyak dalam kepemilikan surat berharga dan investasi.

20 April - 26 April

Salam pembelajar,

Pada pertemuan ke-11 ini kita akan mempelajari tentang Pemeriksaan Persediaan. Apakah kalian ada yang sudah mengetahui hal ini?

- Slide Materi Pemeriksaan Persediaan ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari slide berikut

Berikan pandangan-pandangan anda tentang pemeriksaan persediaan dan urgensinya bagi sebuah entitas. Silakan dielaborasi berdasarkan sumber referensi yang sudah anda baca.

- E-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari artikel berikut ini. Selanjutnya berikan analisis anda.

Sumber: Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1 (2013)

Tuliskan disini hasil telaah anda tentang artikel di atas.

27 April - 3 May

Salam pembelajar,

Pada pertemuan 12 ini bahan kajian kita adalah Pemeriksaan Biaya Dibayar Dimuka. Terlampir slide materi sebagai bahan pemantik diskusi. Selanjutnya anda bisa mengeksplor dari berbagai sumber.

- Slide Materi Pemeriksaan Biaya Dibayar Dimuka ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari bahan berikut ini

Coba diskusikan bersama rekan-rekan anda, bagaimanakah prosedur pemeriksaan biaya dibayar dimuka? Apakah pertimbangan utama dalam memeriksa biaya di bayar di muka? Mengapa?

4 May - 10 May

Salam pembelajar,

Bahan kajian pada pertemuan 13 ini adalah Pemeriksaan Aktiva Tetap. Pelajarilah slide berikut sebagai bahan pembuka wawasan. Aktivitas selanjutnya adalah diskusi online, silakan direspon sebagai bukti partisipasi anda dalam perkuliahan ini.

- Slide Materi Pemeriksaan Aktiva Tetap ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Silakan dipelajari bahan berikut

- Berikan pandangan-pandangan anda tentang pemeriksaan aktiva tetap. Bahaslah dalam multiperspektif.

- E-journal ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Bacalah artikel berikut ini

Sumber:https://ejournal.unsrat.ac.id/index.php/emba/article/view/4005

- E-journal 2 ཡིག་སྣོད། {$a->ཚད་} {$a->དབྱེ་བ་}

Bacalah dengan baik artikel ini

Sumber: http://jurnal.kemendagri.go.id/index.php/jbp/article/view/111

- Berikan pandangan anda tentang isi kedua jurnal di atas, tuliskan argumentasi anda silakan dielaborasi berdasarkan teori dan hasil riset yang relevan.

11 May - 17 May

Salam pembelajar,

Semoga sehat selalu ya...

Pada pertemuan kali ini kita akan gunakan untuk overviuw tugas project portofolio. Sebagaimana penjelasan pada kontrak perkuliahan sebelumnya, Portofolio pemeriksaan akuntansi merupakan tugas akhir mengeksplor berbagai informasi pemeriksaan akuntansi dari berbagai sumber minimal 10 sumber (ex; jurnal, berita di media massa, laporan pemeriksaan akuntan dari perusahaan yang dimuat di media dll). masing-masing sumber yang didapatkan dianalisis minimal 3 halaman, sehingga dari total 10 sumber portofolio setidaknya anda sudah berlatih menuliskan hasil pemikiran anda terkait informasi yang diperoleh sebanyak 30 halaman. Semoga hal ini bisa dilaksanakan dengan baik, tanpa copy paste, mengutip boleh tapi cantumkan rujukannya, namun jangan semua rujukan, anda elaborasi dengan pendapat anda, pendapat anda adalah utama selebihnya adalah pendukung.

Silakan disampaikan disini jika ada yang akan disampaikan terkait dengan kendala dan hambatan anda dalam penyelesaian tugas project pemeriksaan akuntansi.Silakan ditulis disini kendala dan hambatan anda dalam menyelesaiakan tugas project portofolio.

18 May - 24 May

- Salam pembelajar,Hari ini merupakan batas penyerahan tugas akhir. Silakan diupload tugas akhir yang sudah anda selesaikan.

Silakan dikirim kesini tugas akhir yang sudah anda selesaikan.

25 May - 31 May

Salam pembelajar,

Pada pertemuan ini merupakan pertemuan akhir yaitu pelakasanan ujian akhir semester. Silakan dikerjakan soal uas dengan baik dan benar sesuai petunjuk.