Weekly outline

General

Salam Pembelajar

Dr. Pujiati, S.Pd., M.Pd. Dr. Fitra Darma, S.E., M.Si. Galuh Sandi, S.Pd., M.Pd.

NIP 197708082006042001 NIP 197610232002121002

Selamat datang di perkuliahan Akuntansi Keuangan Menengah.

Mata kuliah ini berbobot 4 sks.

Manfaat mempelajari mata kuliah Akuntansi Keuangan Menengah adalah agar mahasiswa memiliki kemampuan dalam mempraktikkan konsep akuntansi, prinsip dan penerapan akuntansi dan pelaporan keuangan perusahaan sesuai dengan PSAK yang berbasis IFRS.

Deskripsi Singkat Mata Kuliah

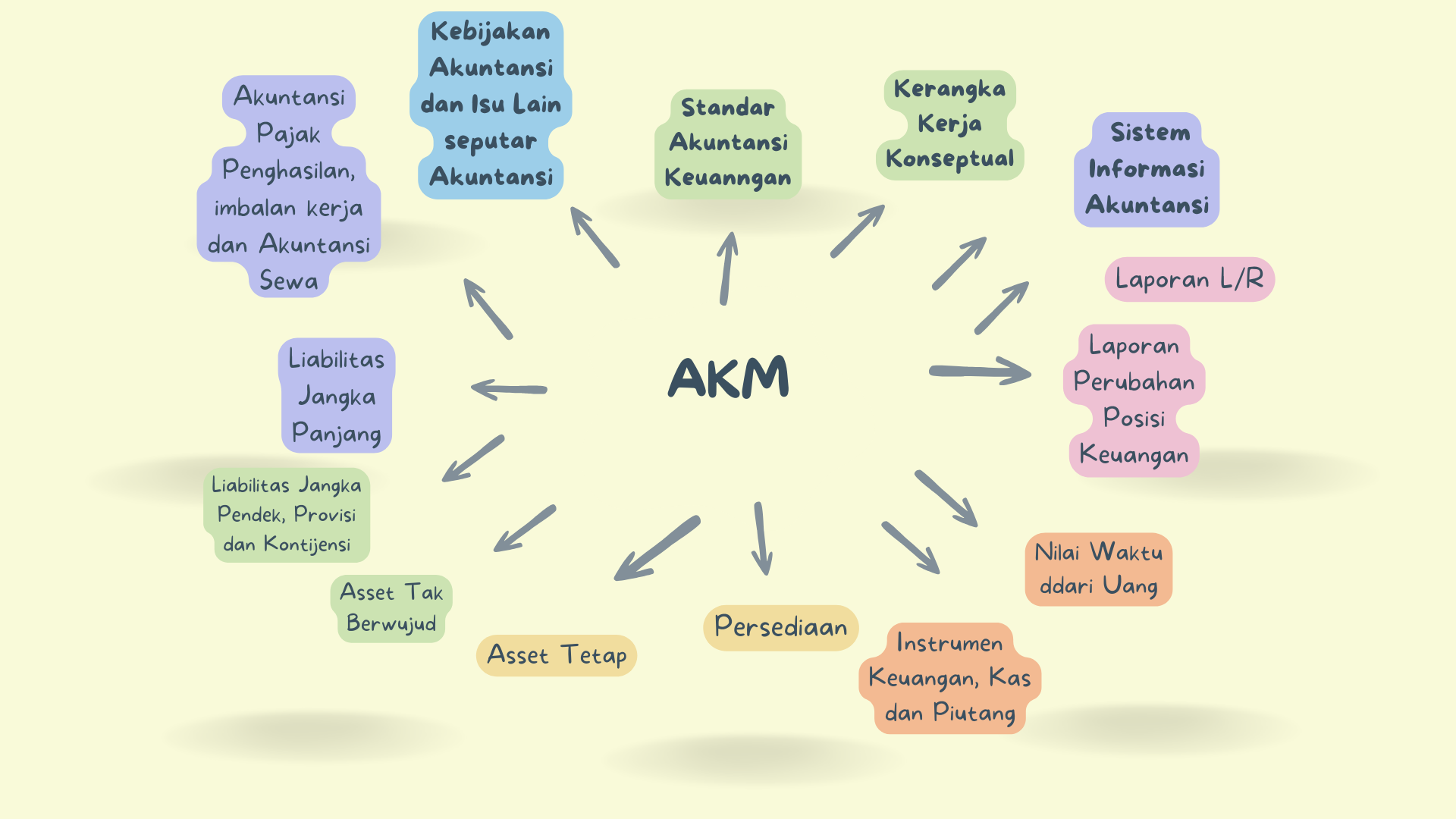

Secara umum mata kuliah Akuntansi Keuangan Menengah ini membahas tentang Akuntansi keuangan dan Standar Akuntansi, Sistem Informasi Akuntansi, Laporan Laba Rugi Komprehensif dan Perubahan Ekuitas, Laporan Posisi Keuangan dan Laporan Arus Kas, Instrumen Keuangan, Kas, dan Piutang, Persediaan, Aktiva tetap dan properti investasi, Depresiasi dan penurunan nilai, Asset tak berwujud, Aset tidak lancar yang dimiliki untuk dijual, Liabilitas Jangka Pendek, Provisi, dan Kontijensi, Liabilitas Jangka Panjang, Ekuitas: Modal disetor, Ekuitas: Saldo laba, dividen, saham treasuri, dan penghasilan komprehensif lain, Sekuritas dilusian dan laba per saham, Investasi: Instrumen Ekuitas dan Utang, Pendapatan, Akuntansi Pajak Penghasilan, Imbalan Kerja, Akuntansi sewa, Kebijakan Akuntansi, perubahan estimasi akuntansi dan kesalahan, Laporan arus kas, Isu lain seputar akuntansi keuangan.

Setelah menyelesaikan mata kuliah ini mahasiswa mampu mempraktikkan konsep akuntansi, prinsip dan penerapan akuntansi dan pelaporan keuangan perusahaan sesuai dengan PSAK yang berbasis IFRS secara mandiri, terukur, dan bertanggungjawab.

Mahasiswa mampu Mempraktikkan:

- Akuntansi keuangan dan Standar Akuntansi,

- Sistem Informasi Akuntansi,

- Laporan Laba Rugi Komprehensif dan Perubahan Ekuitas,

- Laporan Posisi Keuangan dan Laporan Arus Kas,

- Instrumen Keuangan, Kas, dan Piutang,

- Persediaan,

- Aktiva tetap dan properti investasi,

- Depresiasi dan penurunan nilai,

- Asset tak berwujud,

- Aset tidak lancar yang dimiliki untuk dijual.

- Liabilitas Jangka Pendek, Provisi, dan Kontijensi,

- Liabilitas Jangka Panjang,

- Ekuitas: Modal disetor,

- Ekuitas: Saldo laba, dividen, saham treasuri, dan penghasilan komprehensif lain,

- Sekuritas dilusian dan laba per saham,

- Investasi: Instrumen Ekuitas dan Utang, Pendapatan,

- Akuntansi Pajak Penghasilan,

- Imbalan Kerja,

- Akuntansi sewa,

- Kebijakan Akuntansi, perubahan estimasi akuntansi dan kesalahan, Laporan arus kas,

- Isu lain seputar akuntansi keuangan.

Metode perkuliahan ini menggunakan pendekatan konstruktivisme. Pembelajaran menerapkan berbagai metode belajar (deskripsi singkat, diskusi, latihan dan dan praktik akuntansi pelaporan keuangan perusahaan). Sebagai contoh dosen akan memberikan deskripsi singkat pada awal-awal pertemuan untuk memberi latar belakang dan kerangka berpikir mahasiswa dalam memahami materi dan penugasan. Partisipasi aktif mahasiswa lebih diutamakan seperti kemampuan mahasiswa dalam memahami dan mempraktikkan akuntansi keuangan menengah sehingga pembelajaran lebih bermakna dan menarik.

Agar pembelajaran berjalan dengan lancar, ada beberapa hal yang perlu diketahui dan anda lakukan yaitu:

- Mempelajari konsep akuntansi, prinsip dan penerapan akuntansi dan pelaporan keuangan perusahaan sesuai dengan PSAK yang berbasis IFRS secara mandiri di rumah.

- Dianjurkan berlatihan soal dan kasus serta praktik secara mandiri, pada beebrapa topik terdapat juga penugasan secara berkelompok.

- Diskusi penyelesaian soal dan kasus serta Presentasi tugas baik secara individual maupun kelompok.

- Rencana Pembelajaran Semester (RPS) File 535.9KB PDF document

RPS Mata Kuliah Akuntansi Keuangan Menengah

- Kontrak Kuliah File 304.6KB PDF document

Terlampir Kontrak Kuliah Akuntansi Keuangan Menengah

- Video Motivasi Belajar dari BJ. Habibie File 6.4MB Video file (MP4)

Mari kita simak video motivasi belajar dari BJ. Habibie, semoga kita bisa menjadi mata air yang jernih dan bermanfaat bagi sekitarnya.

Sumber:

https://youtu.be/f8NrrAqsvTg

- PETA MATERI File 284.5KB Image (PNG)

Belajar dari seekor Elang.

Link Youtube:

Silakan diupload disini bahan presentasi kelompok Anda, paper dan slide ppt.

Sialkan diupload disini notulensi diskusi kelompok dan rekap hasil umpan balik / post test.

Silakan join atas arahan dosen pengampu.

Silakan dimanfaatkan untuk berdiskusi sesuai jadwal.

Pertemuan 1

Salam pembelajar,

Pada pertemuan ini kita akan membahas tentang standar keuangan dan standar akuntansi. Capaian pembelajaran yang ingin dicapai pada topik kali ini adalah:

1. Mengidentifikasi laporan keuangan utama dan cara-cara pelaporan keuangan lainnya.

2. Menjelaskan bagaimana akuntansi membantu pemakaian sumber daya yang langka secara efisien.

3. Menguraikan beebrapa tantangan yang dihadapi akuntansi.

4. Mengidentifikasi tujuan pelaporan keuangan.

5. Menjelaskan kebutuhan akan standar akuntansi.

6. Mengidentifikasi badan-badan pembuat kebijakan penting di Amerika dan peranannya dalam proses penetapan standar.

7. Menjelaskan makna dari prinsip-prinsip akuntansi yang diterima umum.

8. Menjelaskan dampak kelompok pemakai terahdap proses penetapan standar.

9. Memahami isu-isu yang berhubungan dengan etika dan akuntansi keuangan

Sebagai gambaran anda bisa membaca dan mempelajari slide berikut.

- e-book: International Accounting Standards File 672.7KB PDF document

Silakan dipelajari bahan berikut ini.

Sumber:

https://www.cambridgeinternational.org/Images/599157-teacher-guidance-for-examination-from-2023-.pdf

- slide standar keuangan dan standar akuntansi File 316.5KB Powerpoint presentation

Silakan dipelajari slide tersebut, untuk hal-hal yang ingin ditanyakan bisa kita manfaatkan forum diskusi.

Cobalah anda diskusikan bersama rekan-rekanmu dalam forum diskusi mata kuliah ini tentang:

1. Jika anda harus menjelaskan atau mendefenisikan prinsip-prinsip atau standar akuntansi yang diterima umum, karakteristik dasar apa yang akan anda masukkan dalam penjelasan anda..

2. Jelaskan perbedaan antara "statement of financial accounting standards FASB dengan "statement of financial accounting concept" FASB.

Pertemuan 2

Salam sehat semuanya,

Kali ini kita akan membahas tentang kerangka kerja konseptual yang mendasari akuntansi. Kerangka kerja konseptual serupa dengan konstitusi. Suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan yang menajdi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta batas-batas dari akuntansi keuangan dan laporan keuangan, banyak pihak menganggap kontribusi riil FASB bergantung pada kualitas dan utilitas dari kerangka kerja konseptual.

Berikut adalah capaian yng diharapkan setelah anda mempelajari topik ini:

1. menjelaskan manfaat dari keragka kerja konseptual.

2. menjelaskan upaya-upaya FASB untuk membangun kerangka kerja konseptual.

3. menjelaskan tujuan pelaporan keuangan.

4. mengidentifikasi karakteristik kualitatif dari informasi akuntansi.

5. mendefenisikan unsur-unsur dasar laporan keuangan.

6. menjelaskan asumsi-asumsi dasar akuntansi.

7. menjelaskan aplikasi dari prinsip-prinsip dasar akuntansi.

8. menjelaskan dampak kendala terhadap pelaporan informasi akuntansi.

Mari kita pelajari bersama PPT terlampir terkait dengan hal tersebut.

- e-book: Conceptual Framework for Financial Reportin File 321.7KB PDF document

Mari kita baca dan pelajari buku berikut ini.

Sumber:

https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/english/2021/issued/part-a/conceptual-framework-for-financial-reporting.pdf

- slide kerangka kerja konseptual akuntansi File 978KB Powerpoint presentation

Silakan dipelajari slide berikut ini, jika ada pertanyaan bisa dikemukakan melalui forum diskusi,

kemukakanlah pandangan-pandangan anda tentang mengapa mengembangkan kerangka kerja defenisional untuk unsur-unsur dasar dari akuntansi diperlukan?

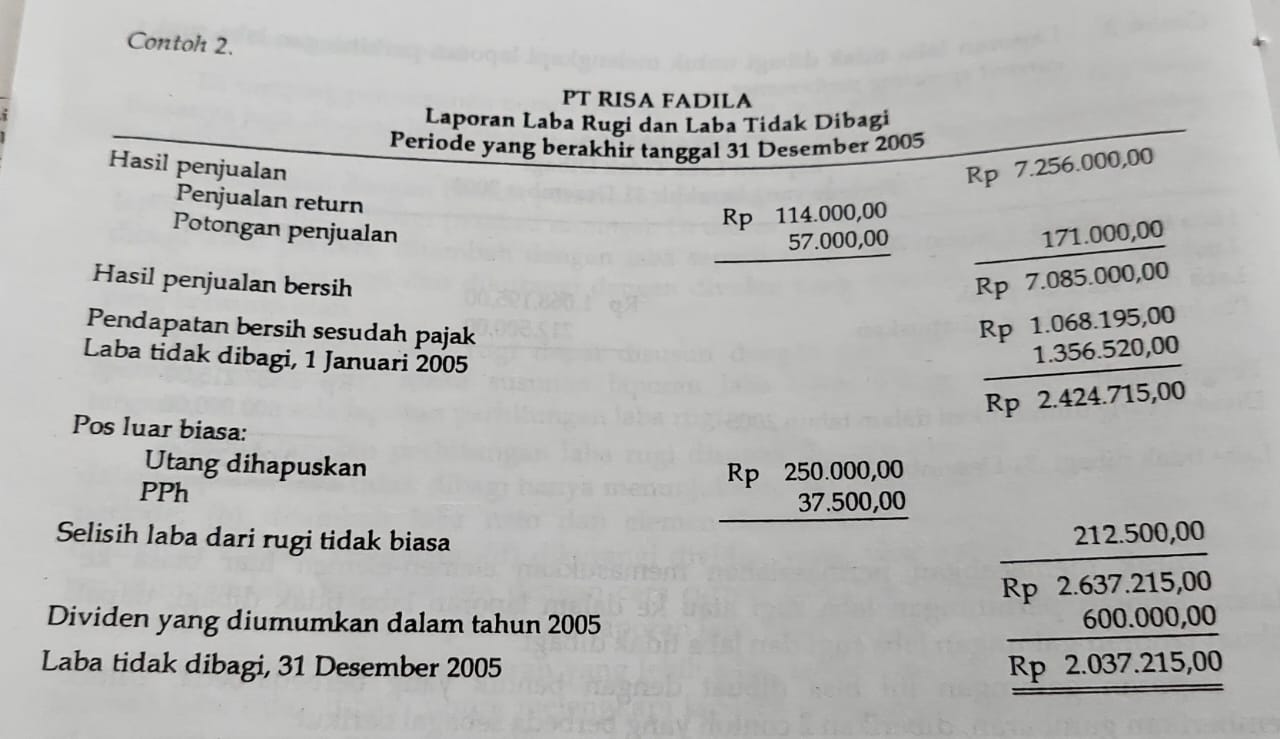

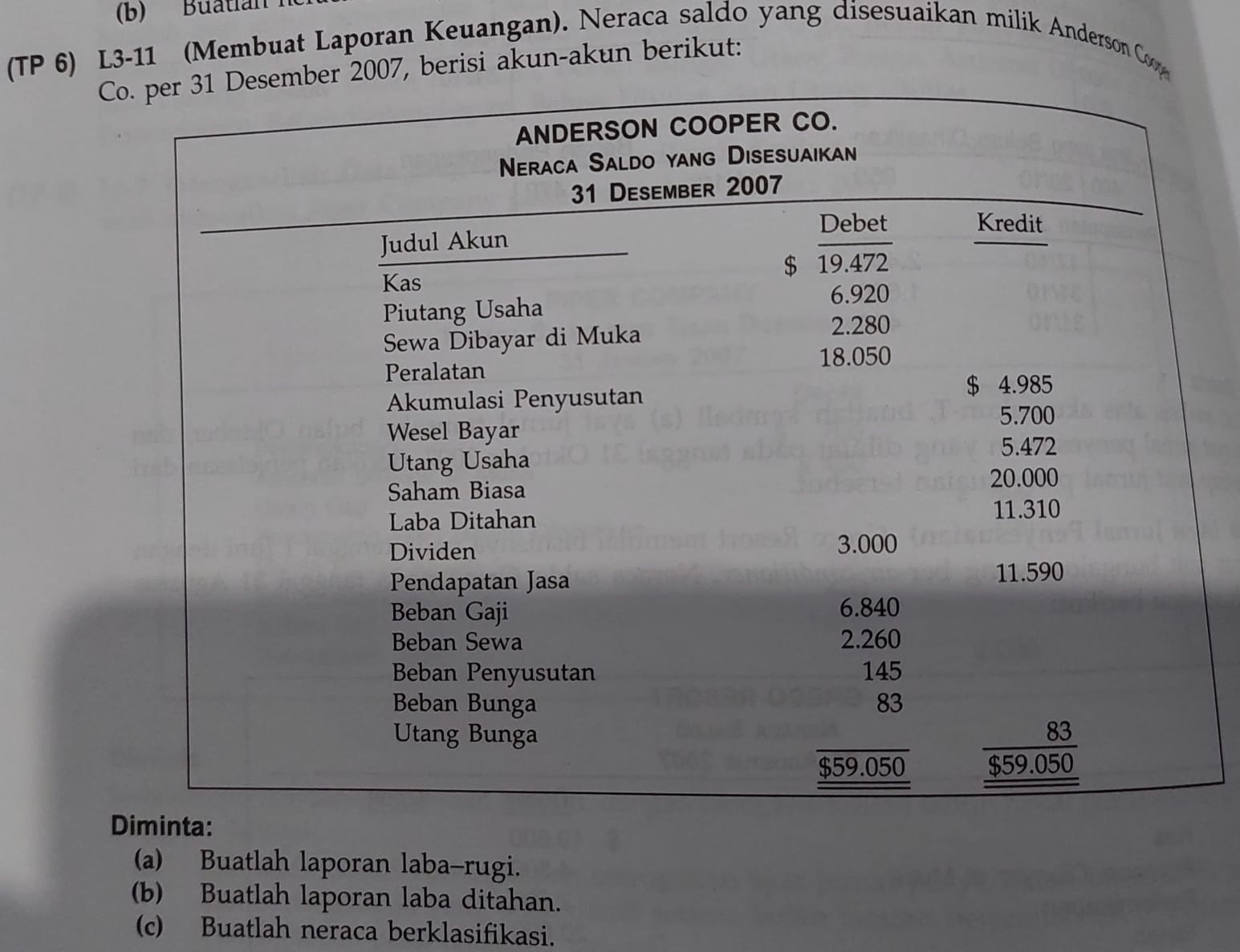

- CONTOH LAPORAN GABUNGAN LABA/RUGI DAN LABA DITAHAN File 155.2KB Image (JPEG)

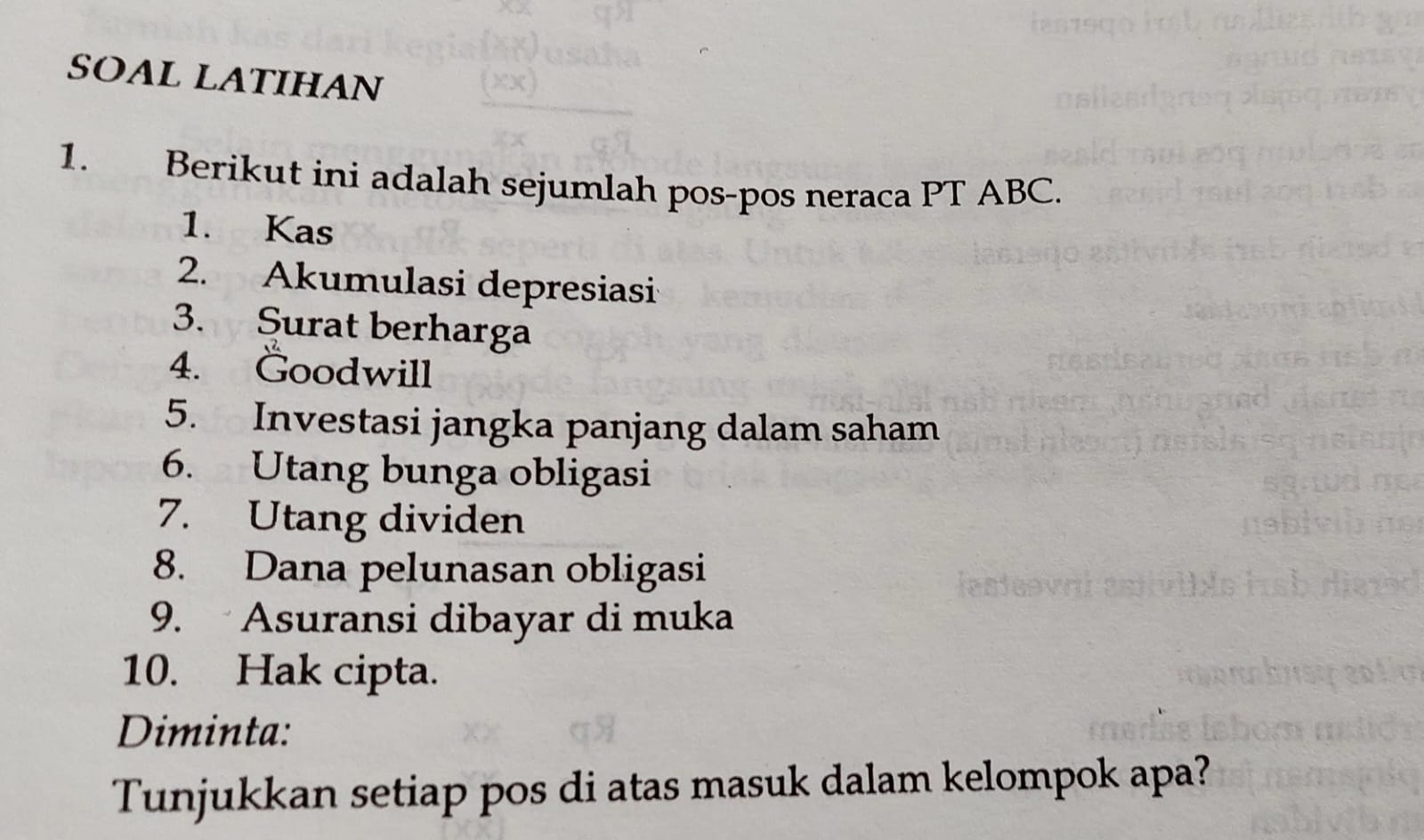

- BERLATIH MENGERJAKAN SOAL-SOAL File 272.6KB Image (JPEG)

Sumber: Intermediate Accounting, Zaki Baridwan (2010: 44 dan 46)

Silakan diupload jawaban Anda disini, filetype pdf.

- DOKUMENTASI PERTEMUAN 2 File 490.7KB Image (JPEG)

Pertemuan 3

Salam pembelajar,

Semoga senantiasa sehat dan semangat dalam belajar ya....

Pada kesempatan ini kita akan mempelajari tentang Sistem Informasi AKuntansi.

Capaian pembelajaran yang diharapkan setelah anada mempelajari materi ini adalah anda mampu untuk:

1. menjelaskan terminologi dasar akuntansi.

2. menjelaskan aturan-aturan sistem berpasangan.

3. mengidentifikasi langkah-langkah dalam siklus akuntansi.

4. mencatat transaksi dalam jurnal, mempostingnya ke akun buku besar dan membuat neraca saldo.

5. menjelaskan alasan-alasan pembuatan ayat jurnal penyesuaian.

6. menyusun laporan keuangan berdasarkan neraca saldo yang disesuaikan.

7. membuat ayat jurnal penutup.

8. menjelaskan bagaimana akun-akun persediaan disesuaikan pada akhir tahun.

- e-book: Accounting information system File 7.3MB PDF document

Silakan dipelalajari buku berikut.

Sumber:

http://site.iugaza.edu.ps/hmadi/files/2014/11/JAMES-AIS_unprotected.pdf

- slide sistem informasi akuntansi File 548KB Powerpoint presentation

Silakan dipelajari slide berikut ini, selanjutnya anda membuat ringkasan tertulis maksimal 2 halaman secara mandiri atas materi yang sudah dipelajari dan diinput ke dalam forum diskusi.

Cobalah anda kemukakan disini langkah-langkah dalam siklus akuntansi.

- Berlatih Mengerjakan Soal-Soal File 204.4KB Image (JPEG)

- Tugas berlatih di rumah File 121KB Image (JPEG)

Tugas berlatih di rumah

Sumber: Kieso, 2008

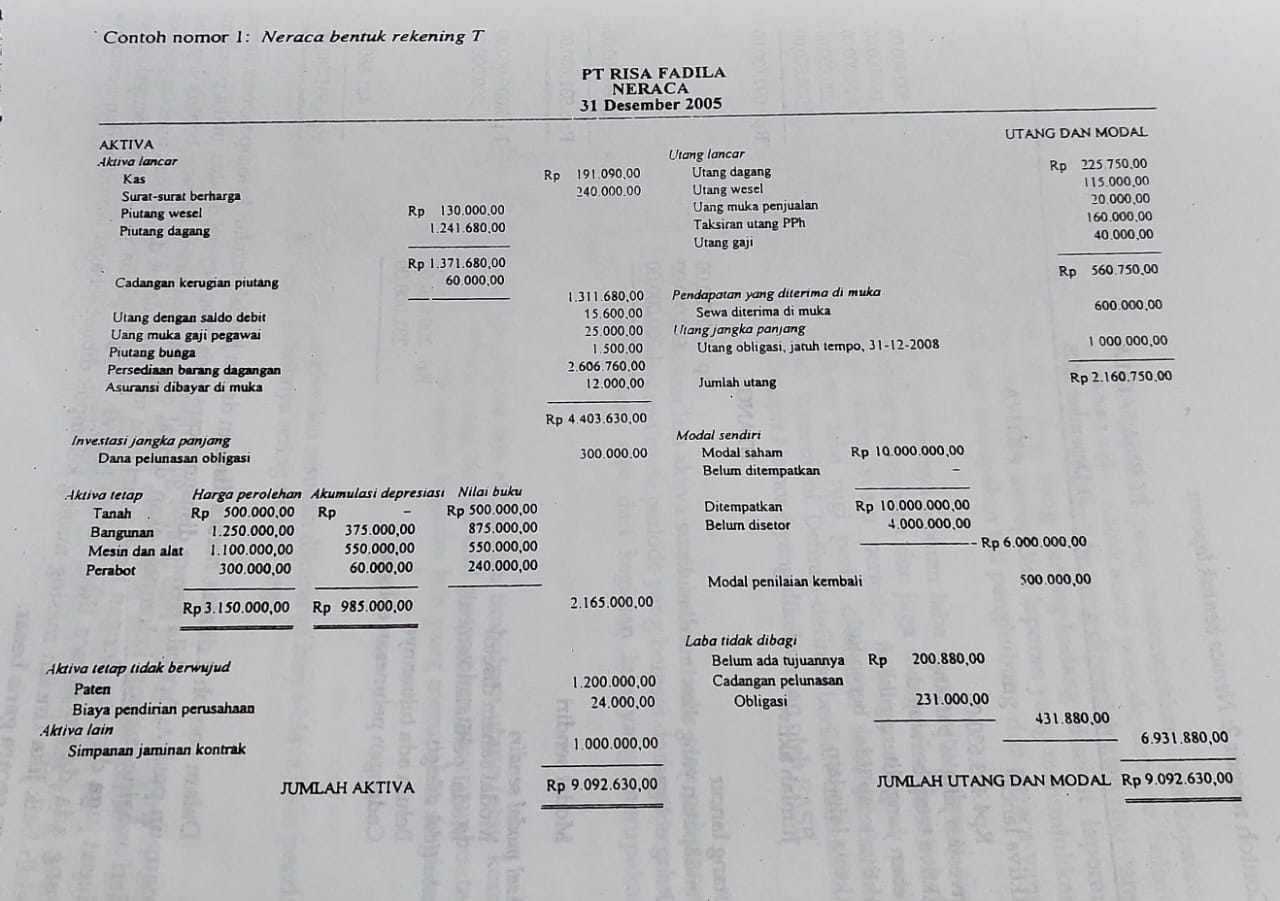

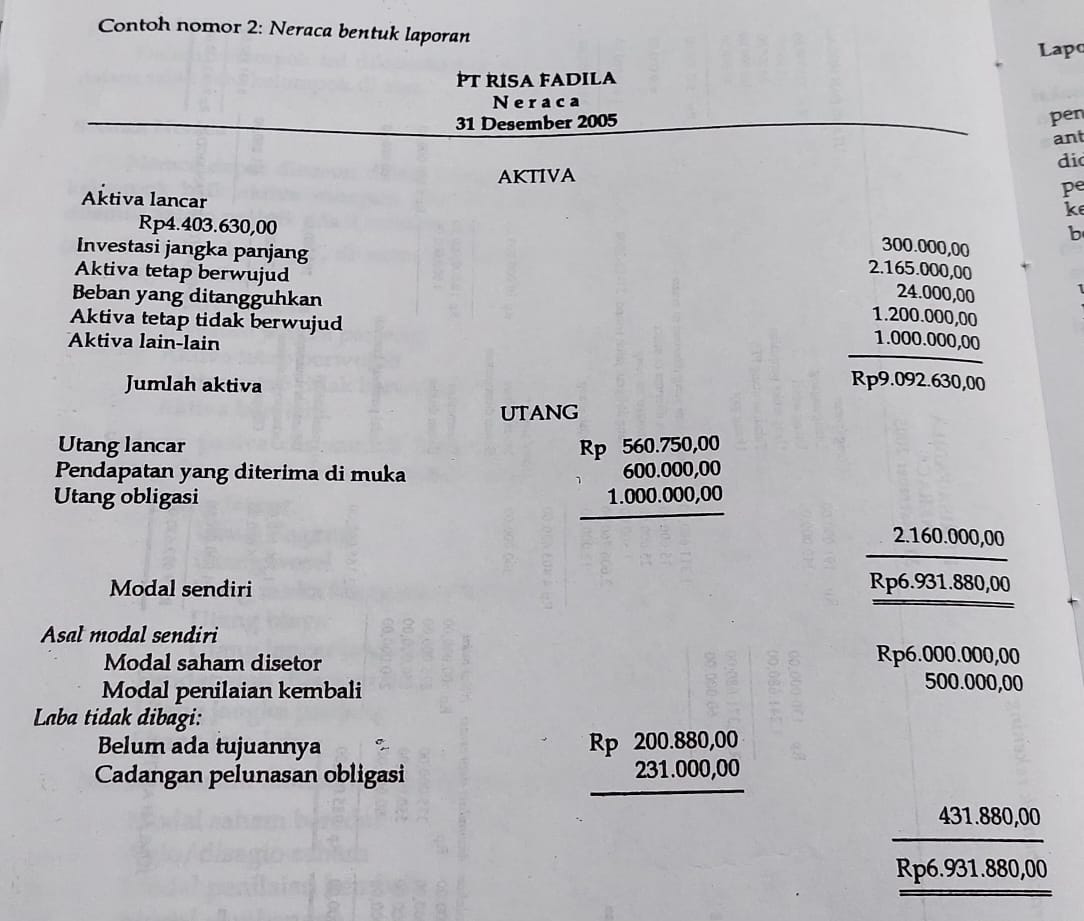

- CONTOH NERACA BENTUK T DAN NERACA BENTUK LAPORAN File 199.3KB Image (JPEG)

Sumber: Intermediate Accounting, Zaki Baridwan (2010:27-28)

Silakan diunggah disini latihan soal-soal di atas, dengan format nama_npm_latihan soal.pdf

Pertemuan 4

Salam pembelajar,

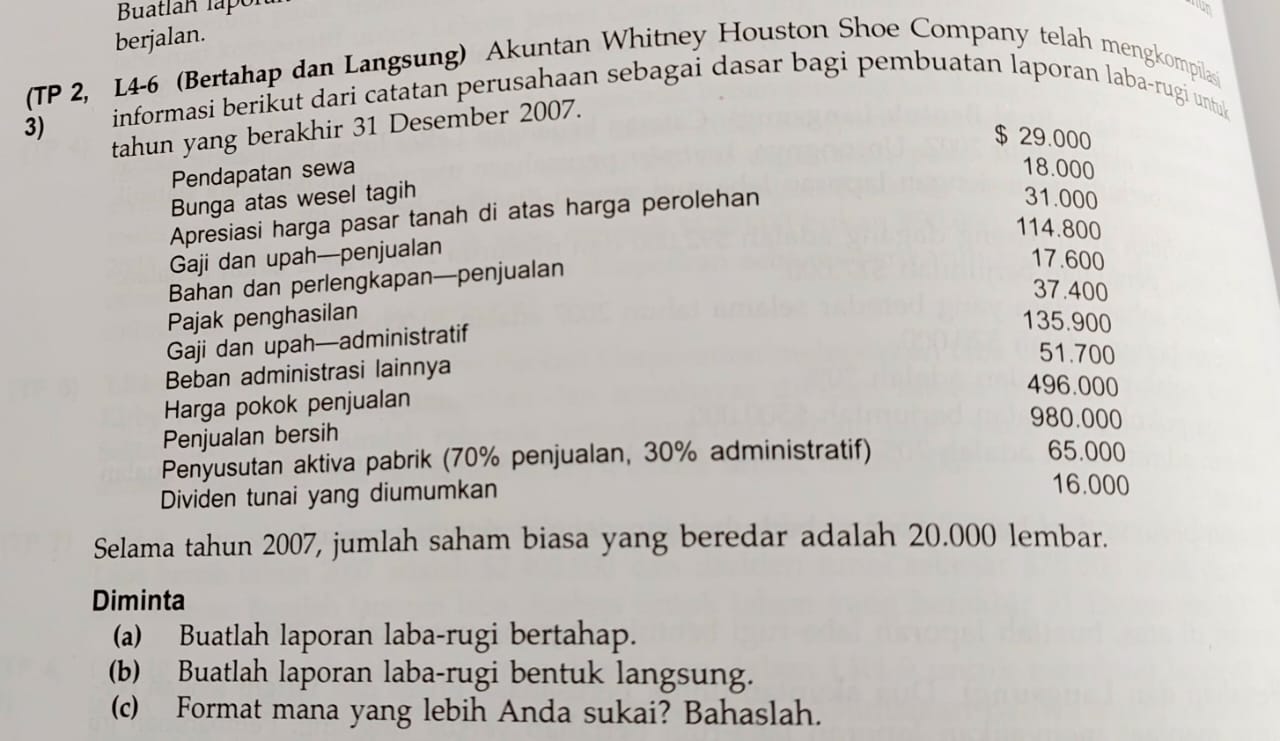

Pertemuan kali ini kita akan membahas tentang laporan Laba-Rugi dan Informasi yang berhubungan. capaian pembelajarn yang diharapkan setelah anda mempelajari materi ini adalah:

1. menjelaskan kegunaan dan keterbatasan laporan laba-rugi.

membuat laporan laba rugi bentuk langsung.

3. membuat laporan laba rugi bertahap.

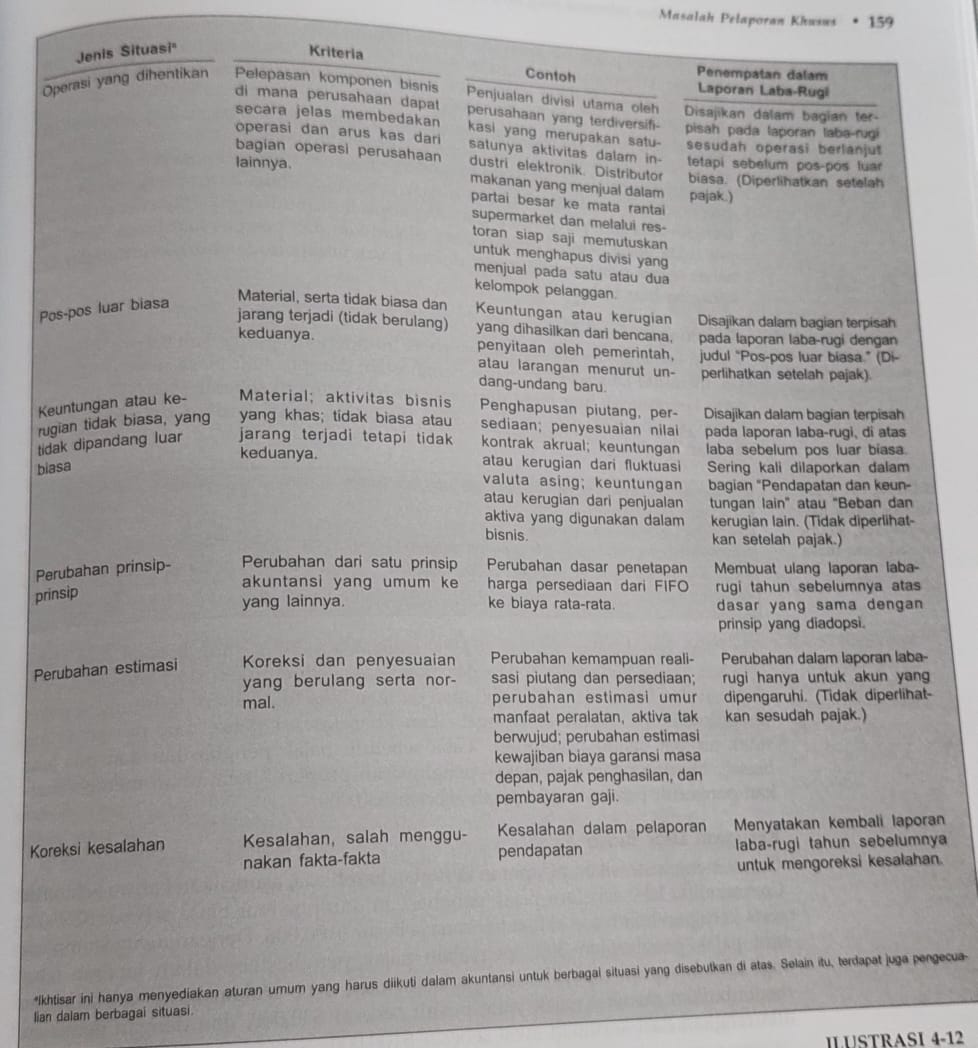

4. menjelaskan bagaimana pos-pos tidak biasa dilaporkan.

5. menjelaskan alokasi pajak intraperiode.

6. mengidentifikasi dimana informasi laba per saham dilaporkan.

7. membuat laporan laba ditahan.

8. menjelaskan bagaimana laba komprehensif lainnya dilaporkan.

Terlampir slide PPT, mari kita pelajari bersama untuk menambah wawasan terkait materi.

- e-book chapter: Analysis of Financial Statements File 125KB PDF document

Silakan dipelajari book chapter berikut ini.

Sumber:

https://ncert.nic.in/ncerts/l/leac204.pdf

- slide laba rugi dan informasi yang berhubungan File 789.5KB Powerpoint presentation

silakan dipelajari ya...jika ada hal-hal yng ingin ditanyakan bisa digunakan menu diskusi.

Cobalah anda bersama dengan rekan-rekan anda mencoba mengemukakan pandangan-pandangan anda tentang:

a. Bagaimana pengelolaan laba bisa mempengaruhi kualitas laba?

b. Mengapa kita harus berhati-hati dalam menggunakan angka laba yang berasal dari laporan laba-rugi? Apa tujuan dari penerapan prinsip-prinsip akuntansi yang diterima umum pada laporan laba rugi?

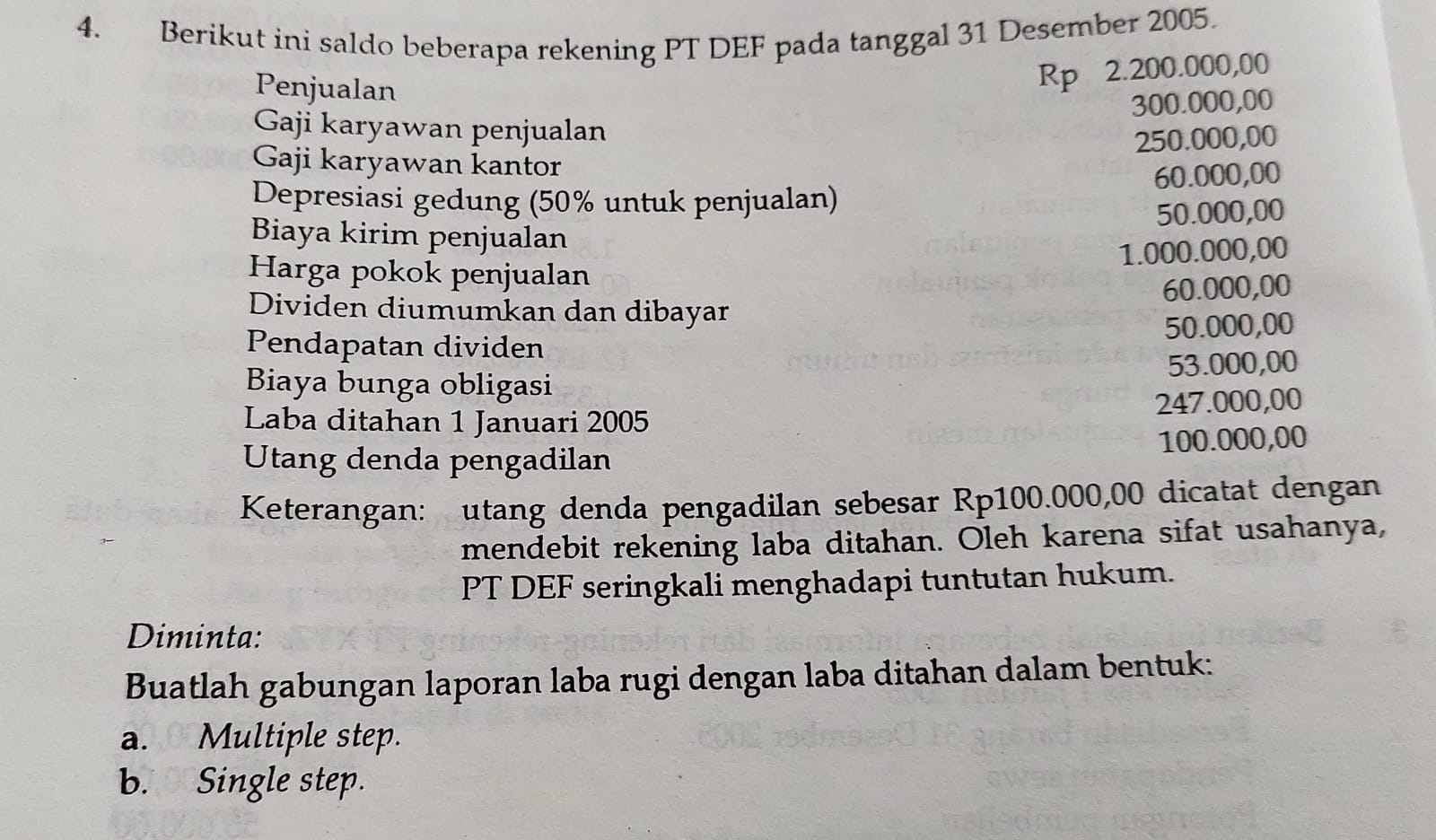

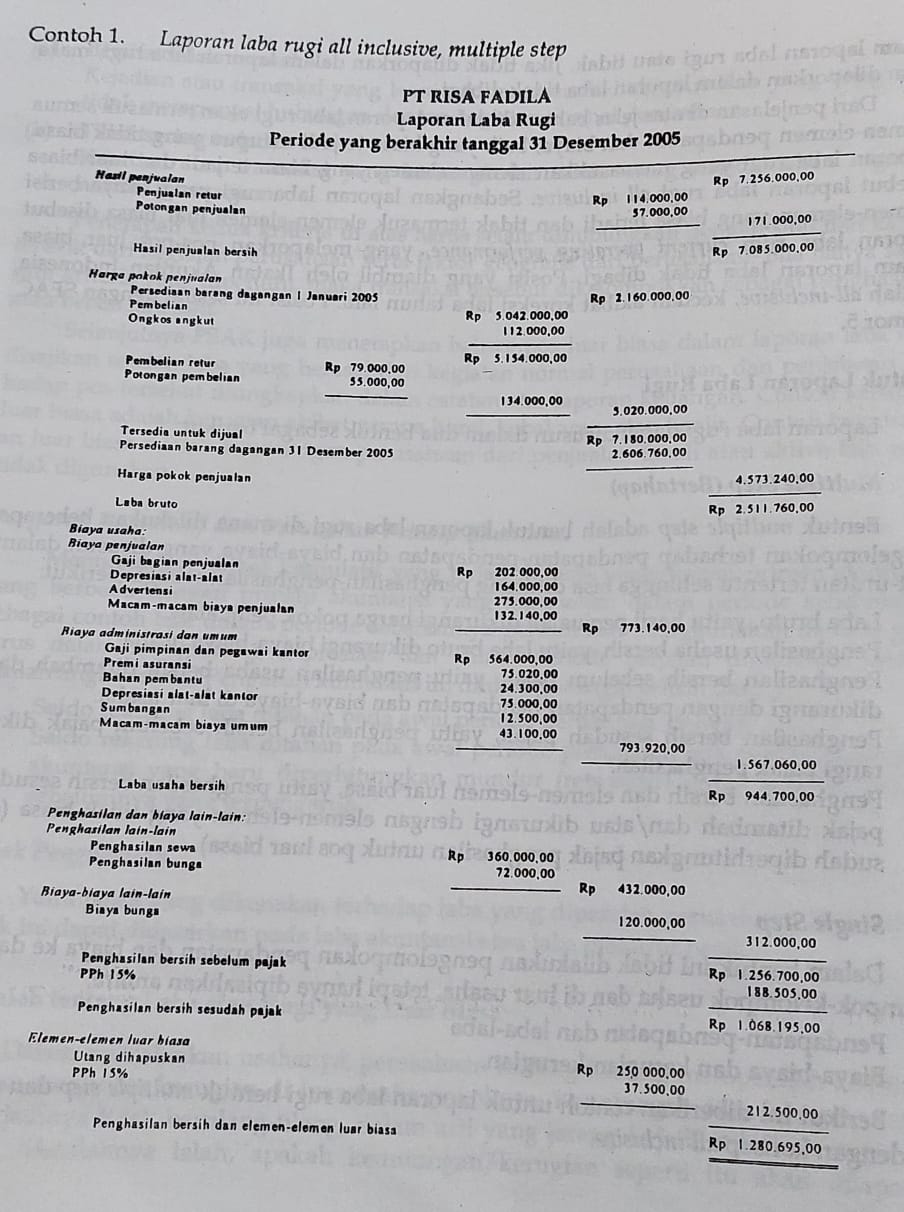

- CONTOH-CONTOH LAPORAN LABA RUGI File 198.6KB Image (JPEG)

Sumber: Intermediate accounting, Zaki Baridwan (2010:34-35)

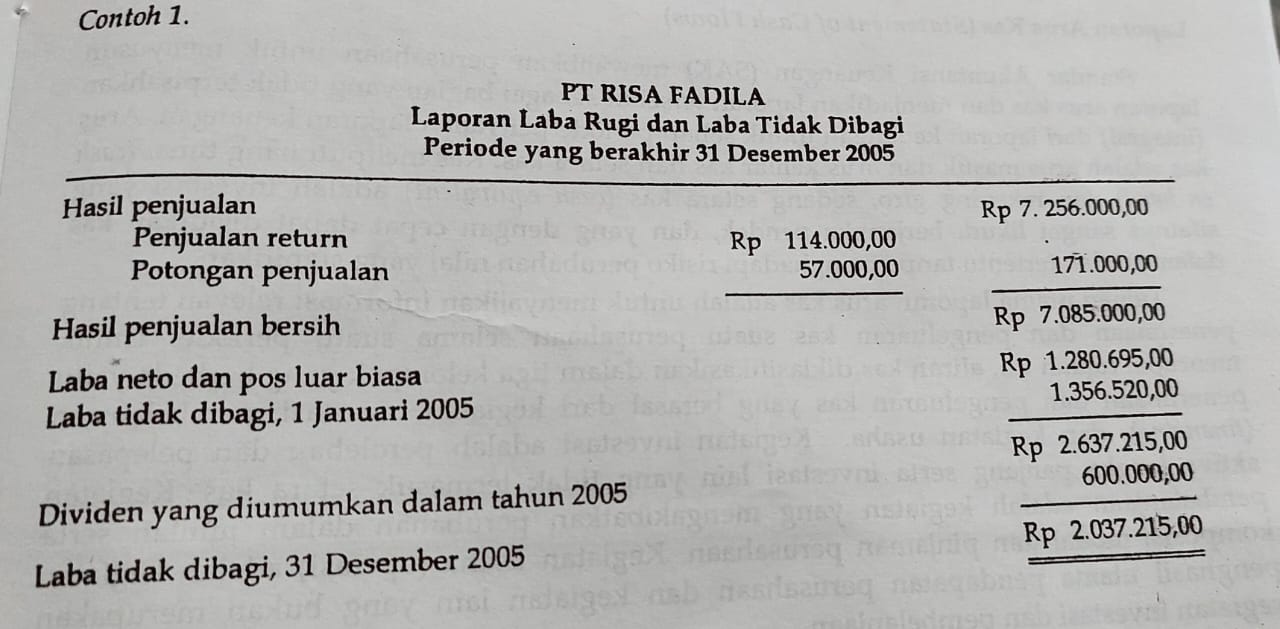

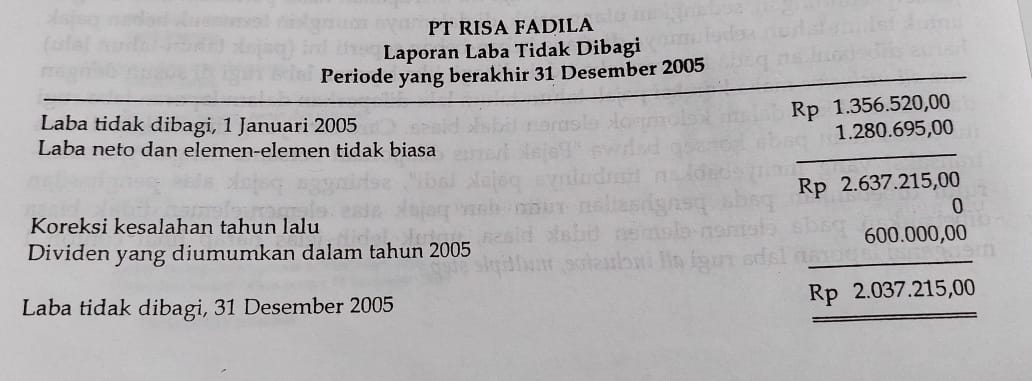

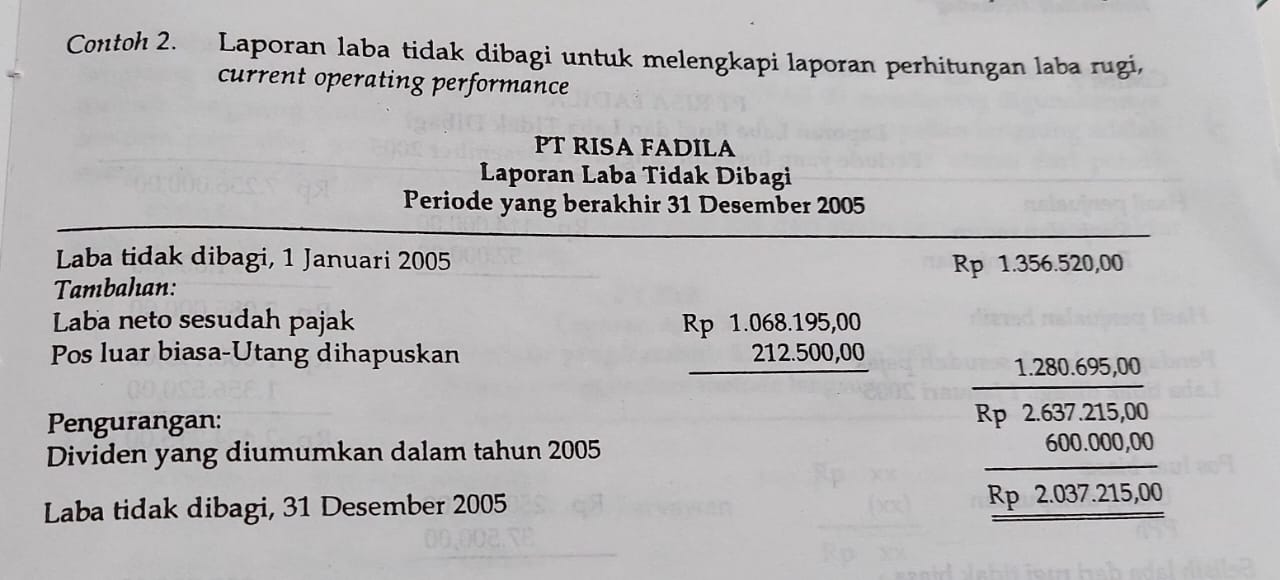

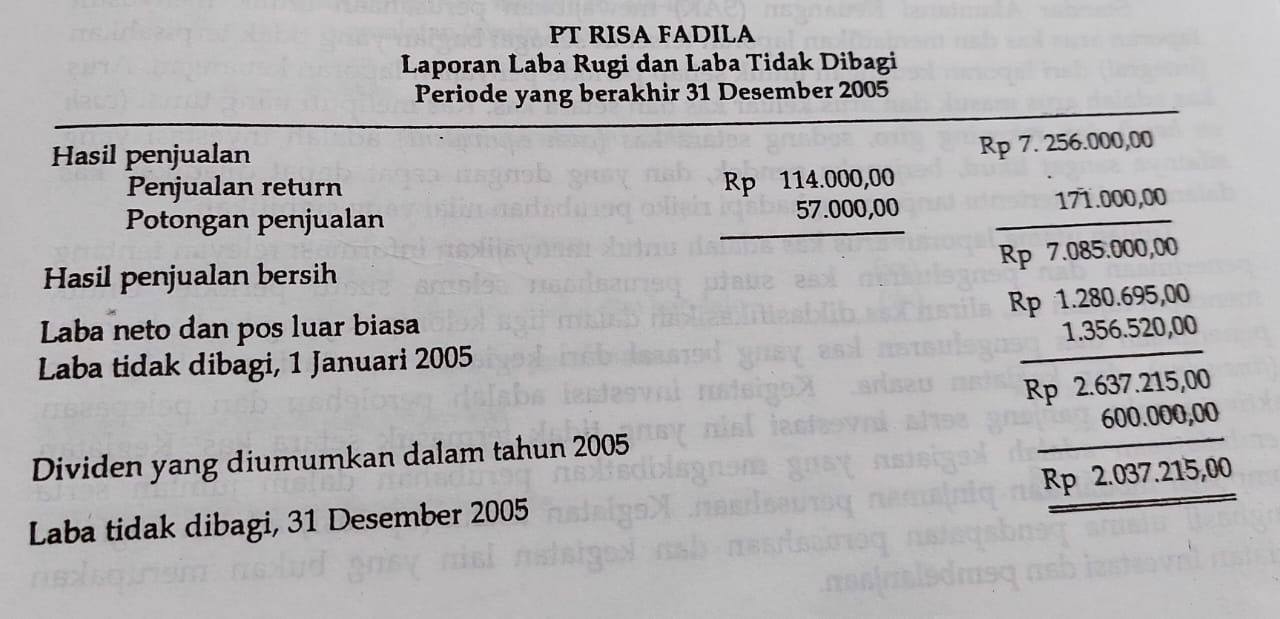

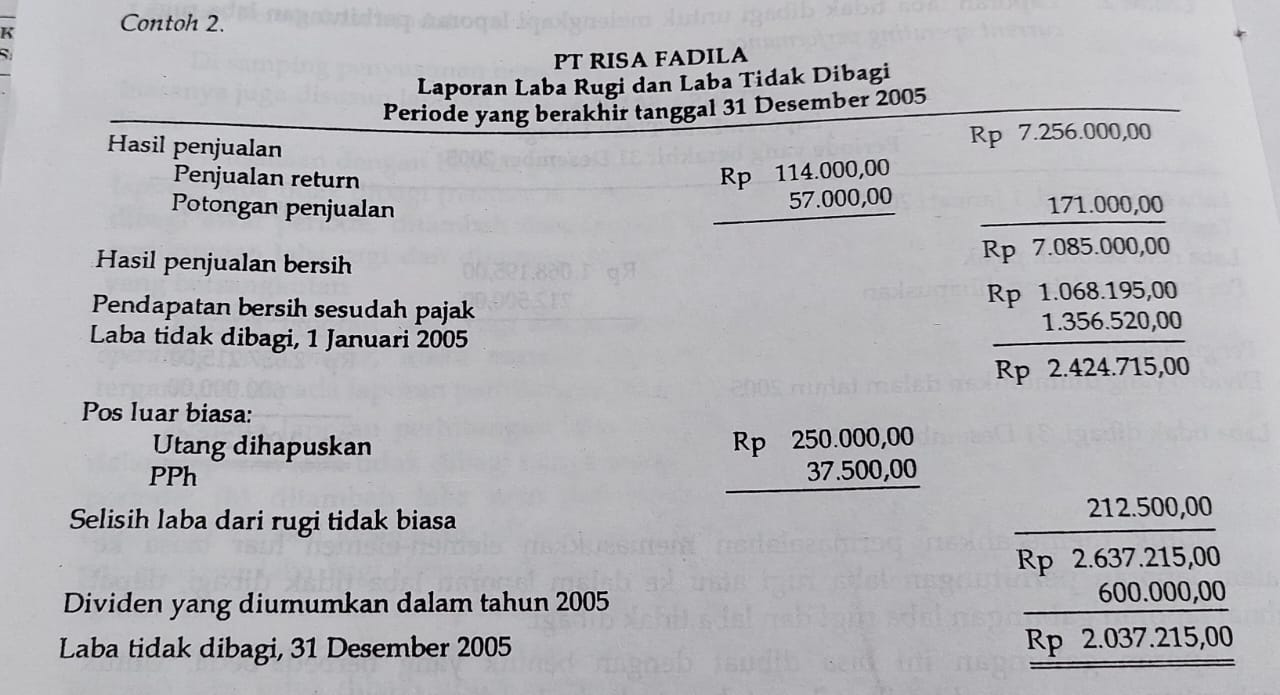

- CONTOH LAPORAN LABA TIDAK DIBAGI File 277.4KB Image (JPEG)

Sumber: Intermediate Accounting, Zaki Baridwan (2010: 38-40)

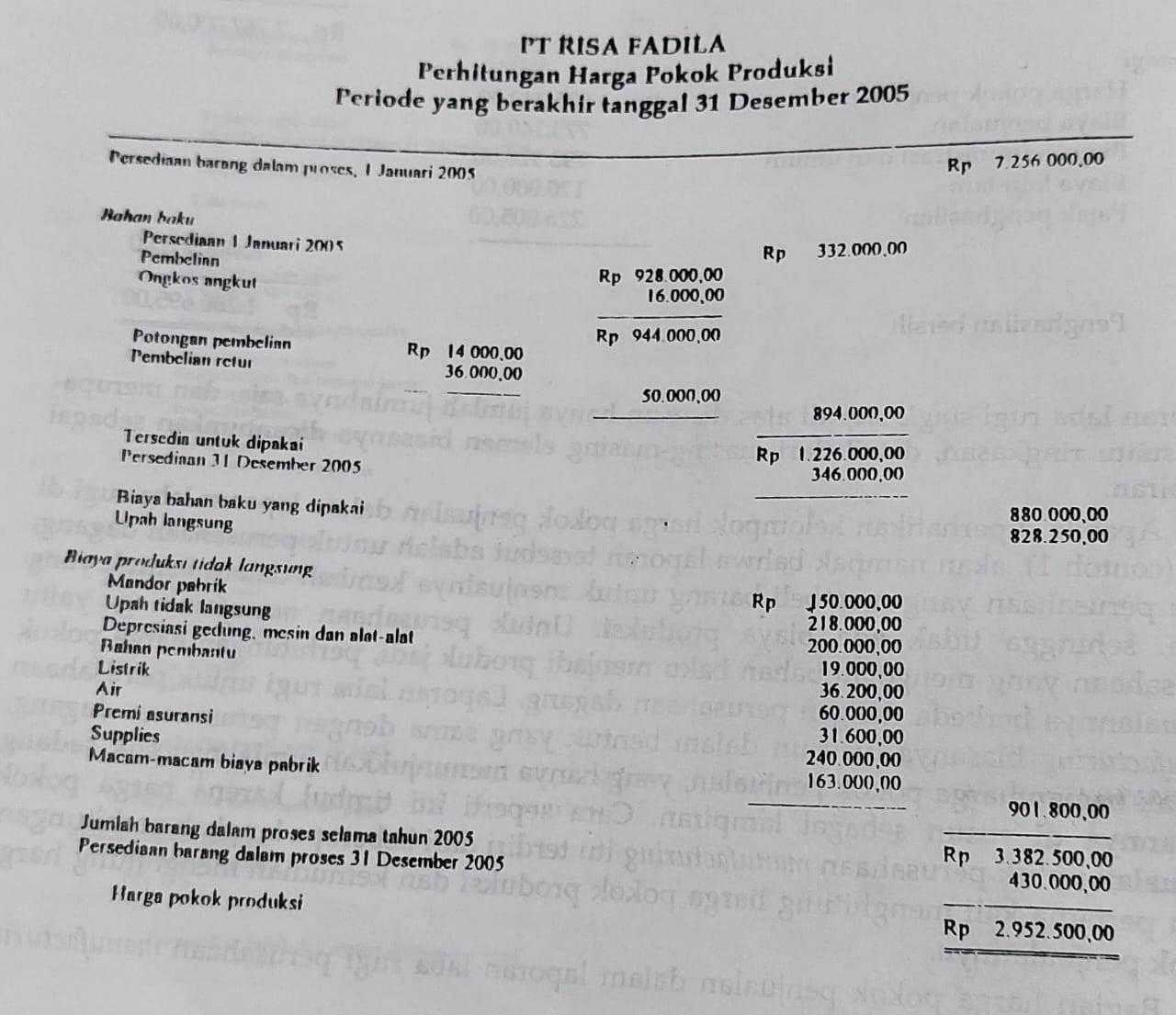

- CONTOH LAPORAN HARGA POKOK PRODUKSI File 120.7KB Image (JPEG)

Sumber: Intermediate Accounting, Zaki Baridwan (2010:36)

- POS-POS TAK BIASA DALAM LABA RUGI DAN PENEMPATANNYA File 111KB Image (JPEG)

Sumber: Kieso, 2008:159

Silakan anda berlatih secara mandiri ya...

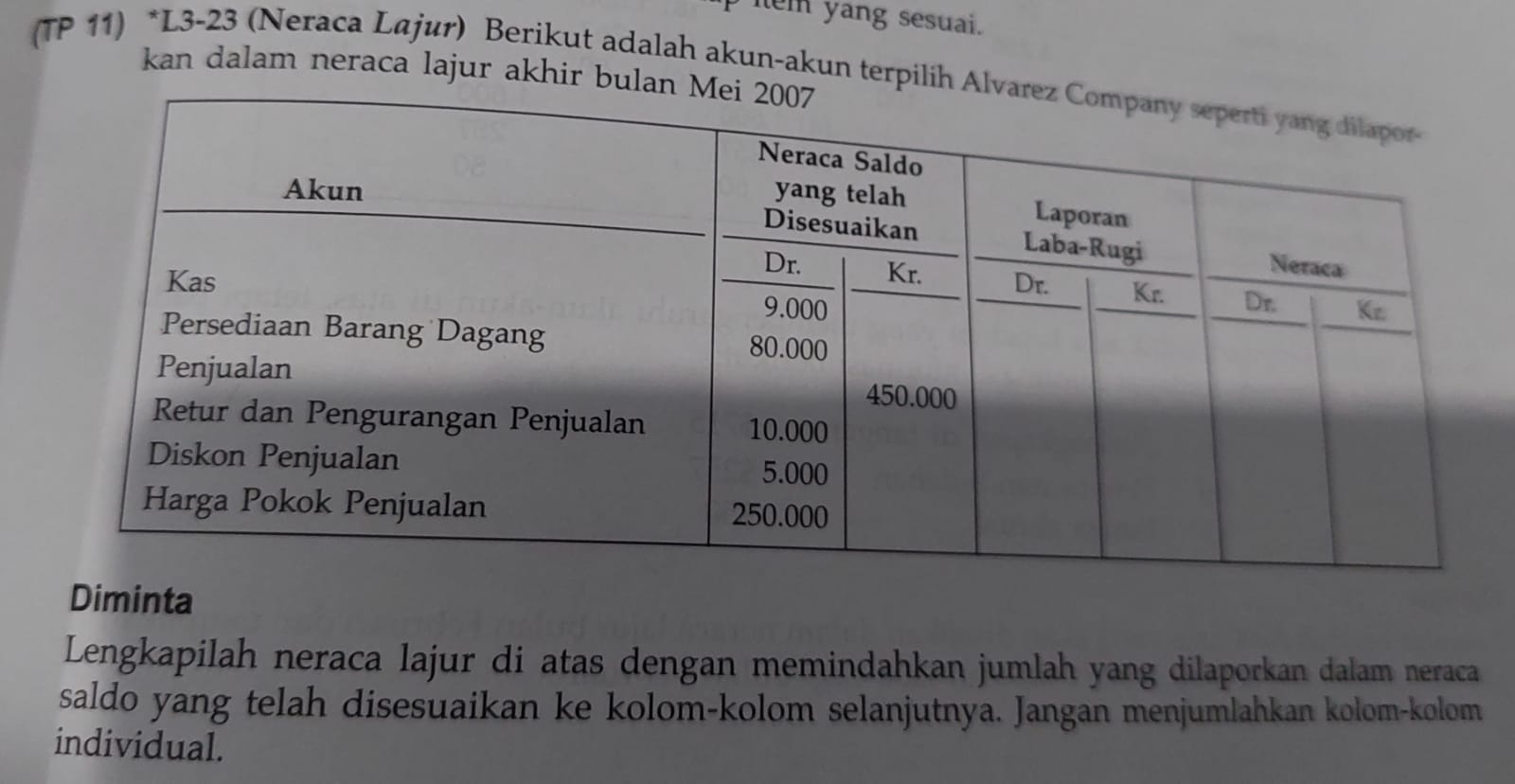

Berikut adalah saldo akun tertentu milik PT ABCD (dalam ribuan rupiah):

Pendapat sewa Rp 6.500

Beban bunga Rp 12.700

Laba ditahan awal Rp 114.400

Laba ditahan akhir Rp 134.000

Retur penjualan Rp 12.400

Pendapatan deviden Rp 71.000

Diskon penjualan Rp 7.800

beban penjualan Rp 99.400

Penjualan Rp 390.000

Pajak Penghasilan Rp 31.000

Harga pokok penjualan Rp 184.400

Beban administrasi Rp 82.500

Diminta: Berdasarkan data tersebut, hitunglah: a) total pendapatan bersih, b) laba bersih, dan c) deviden yang diumumkan selama tahun berjalan.

- BERLATIH MENGERJAKAN SOAL/KASUS File 86.6KB Image (JPEG)

Sumber: Kieso, (2008:172)

Silakan diupload disini jawaban latihan soal yang sudah diselesaikan.

Pertemuan 5

Salam pembelajar,

Pada kesempatan ini kita akan membahas tentang laporan perubahan posisi keuangan dan laporan arus kas. Apakah kalian sudah ada yang tahu tentang materi ini? silakan diberikan pendapatnya disini ya...

Capaian pembelajaran yang diharapkan setelah anda mempelajari materi ini adalah anda mampu untuk:

1. menjelaskan kegunaan dan keterbatasan neraca.

2. mengidentifikasi klasifikasi utama neraca.

3. membuat neraca berklasifikasi dengan menggunakan format laporan dan akun,

4. menentukan informasi neraca yang memerlukan pengungkapan tambahan.

5. menguraikan teknik pengungkapan utama untuk neraca.

6. menunjukkan tujuan laporan arus kas.

7. mengidentifikasi isi laporan arus kas.

8. membuat laporan arus kas.

9. menjelaskan kegunaan laporan arus kas.

- slide laporan keuangan File 736.5KB Powerpoint presentation

Mari kita pelajari slide berikut ini.

Coba bahaslah bersama dalam forum diskusi: Apa keterbatasan utama dari neraca sebagai sumber informasi?

Cobalah anda berlatih secara mandiri terkait dengan materi hari ini. Selanjutnya anda upload disini foto proses dan bukti latihan mandiri anda.

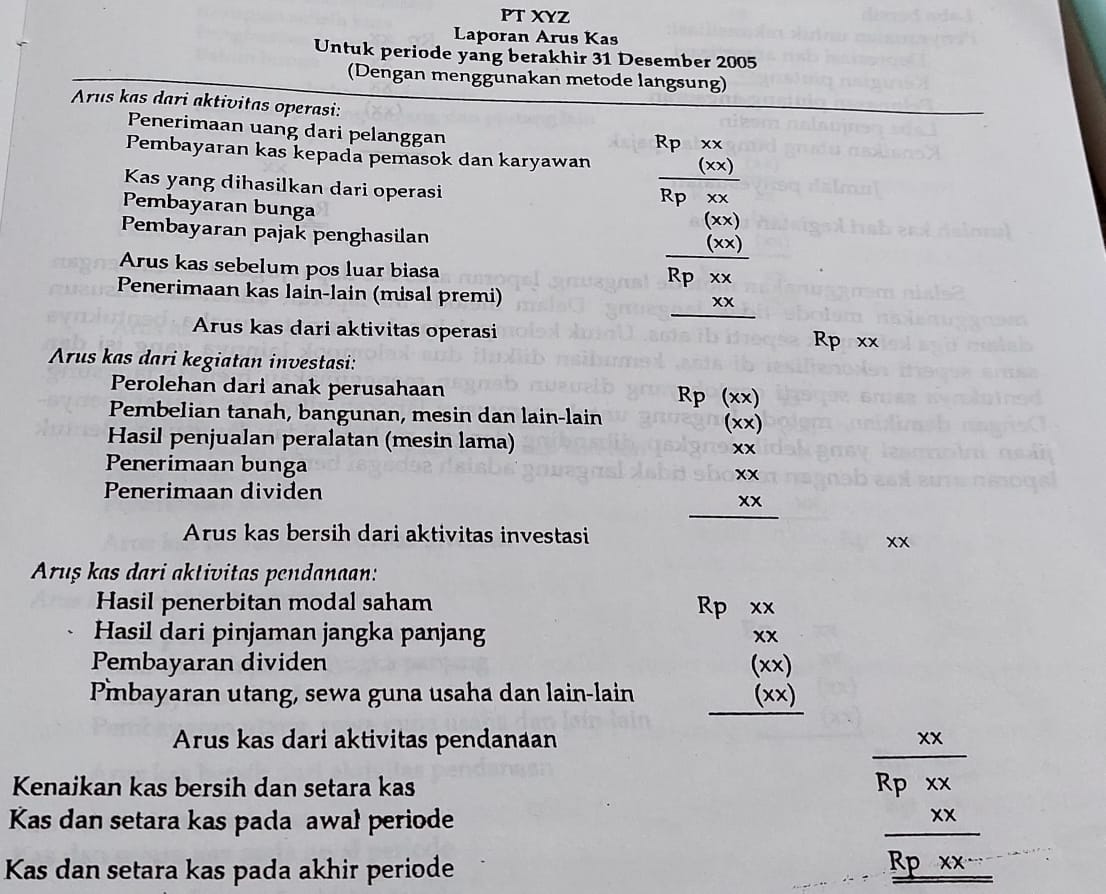

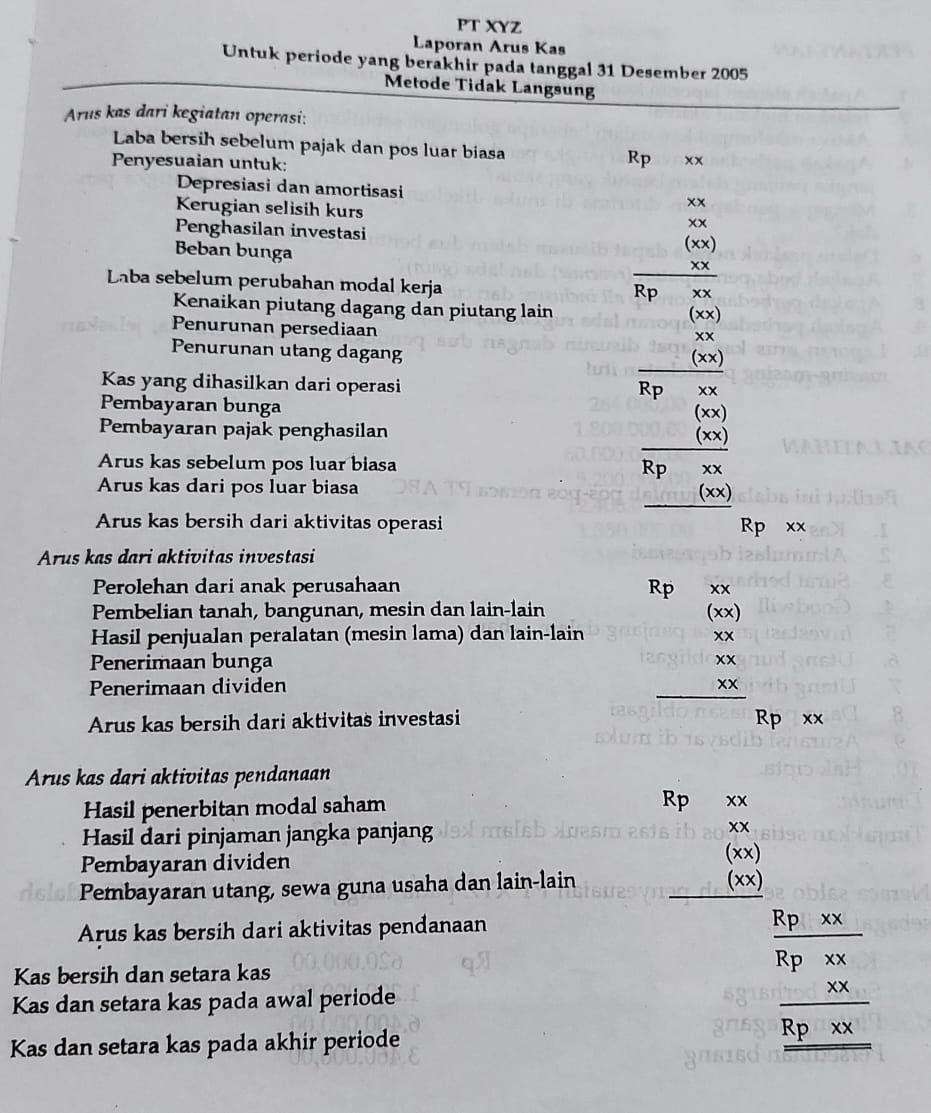

- CONTOH LAPORAN ARUS KAS METODE LANGSUNG DAN METODE TIDAK LANGSUNG File 227.8KB Image (JPEG)

Sumber:Intermediate Accounting, Zaki Baridwan (2010: 41 dan 43)

Tuliskan 1 kata disini terkait dengan laporan keuangan, tidak boleh sama dengan rekan yang lain.

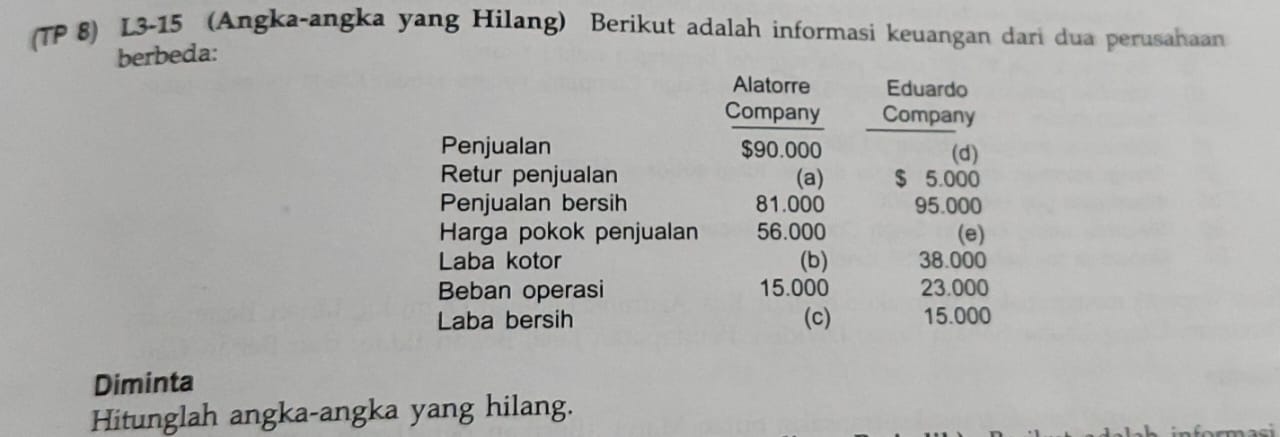

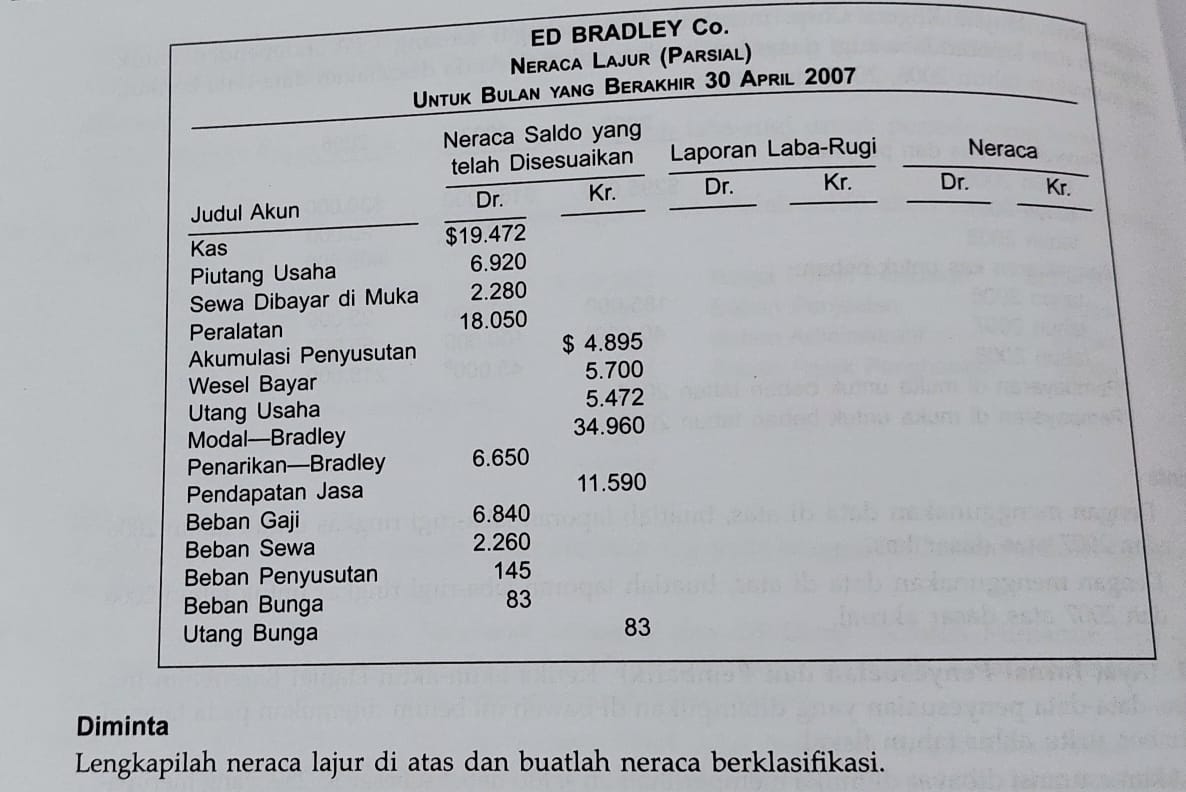

- BERLATIH MENGERJAKAN SOAL/KASUS File 118.2KB Image (JPEG)

Sumber: Kieso (2008:125)

Sumber: Kieso, (2008: 128)

Silakan diupload jawaban latihan soal/kasus Anda disini.

Pertemuan 6

Salam pembelajar,

Bagaimana kabarnya hari ini? semoga sehat dan masih semangat ya belajar akuntansi. baiklah, pada pertemuan kali ini kita akan membahas tentang Akuntansi dan Nilai Waktu dari Uang. menarik bukan pembahasan kita kali ini? Mengapa menarik? pasti menarik tentunya karena ada kaitannya dengan uang ya...

Capaian pembelajaran setelah mempelajari materi ii adalah anda mampu untuk:

1. mengidentifikasi topik-topik akuntansi yang berkaitan dengan nilai waktu dari uang.

2. membedakan antara bunga sederhana dengan bunga majemuk,

3. menggunakan tabel bunga majemuk dengan tepat.

4. mengidentifikasi variabel-variabel fundamental untuk memecahkan masalah atau soal bunga.

5. memecahkan soal nilai masa depan dan nilai sekarang dari 1.

6. meemcahkan nilai masa depan dari soal anuitas biasa dan anuitas jatuh tempo.

7. memecahkan nilai sekarang dari soal anuitas biasa dan anuitas jatuh tempo.

8. memecahkan soal nilai sekarang yang terkait dengan anuitas yang ditangguhkan dan obligasi.

9. menerapkan arus kas yang diharapkan ke pengukuran nilai sekarang.

- slide nilai waktu dari uang File 850KB Powerpoint presentation

Silakan dipelaajri slide berikut ini. Selanjutnya kita akan melaksanakan diskusi materi pada forum kelas untuk hal-hal yang belum dimengerti.

- Book chapter: Time Value of Money File 5.7MB PDF document

Silakan dipelaajri bahan berikut ini.

Sumber:

https://nscpolteksby.ac.id/ebook/files/Ebook/Accounting/Principles%20of%20Managerial%20Finance%2010th%20edition%20-%20Lawrence%20J%20Gitman%20(2010)/Chapter%204%20-%20Time%20Value%20of%20Money.pdf

Buatlah ringkasan hasil membaca/mempelajari e-book di atas. Ditulis tangan maksimal 1 halaman folio.

- KONSEP BUNGA DAN RIBA DALAM PANDANGAN ISLAM File 309.4KB PDF document

Silakan ditulis disini apa yang anda ketahui tentang nilai waktu dari uang. Tidak boleh copy paste dari teman.

Pertemuan 7: Instrumen Keuangan Kas dan Piutang

Salam pembelajar,

Pada kesempatan ini kita akan mulai dengan topik instrumen keuangan, kas, dan piutang. Apakah ada di antara kalian yang sudah mengetahui tentang instrumen keuangan, kas, dan piutang?

Pastinya dalam kehidupan sehari-hari kita tidak pernah lepas dengan hal-hal yang terkait dengan instrumen keuangan, kas, dan piutang. Instrumen keuangan, kas, dan piutang merupakan salah satu bagian yang menarik. Anda bisa mengeksplor dari berbagai sumber.

Capaian pembelajaran yang diharapkan setelah anda mempelajari topik ini adalah anda mampu mempraktikkan akuntansi instrumen keuangan, kas, dan piutang.

Relevansi topik ini dengan topik selanjutnya sangat berkaitan. Instrumen keuangan, kas, dan piutang merupakan bagian-bagian dari assets sehingga harapannya dengan dikuasainya akuntansi instrumen keuangan, kas dan piutang, anada akan mampu memahami bagian assets lainnya. Selain itu instrumen keuangan, kas dan piutang sangat berguna dalam kehidupan sehari-hari, menjadi rambu-rambu dalam mengelola assets pribadi maupun saat berorganisasi di masyarakat.

Untuk memudahkan memahami silakan dipelajari slide berikut ini.

Silakan dipelajari slide instrumen keuangan, kas, dan piutang tersebut.

- e-book: 6-Introduction-to-IPSASs-Financial-Instruments File 2.4MB PDF document

Silakan dipelajari e-book berikut ini.

Sumber:

https://www.ifac.org/system/files/publications/files/6-Introduction-to-IPSASs-Financial-Instruments-NEW-FORMAT-2_FINAL.pdf

- Book chapter: Modul Kas, Rekonsiliasi Bank dan Laporan Arus Kas File 546.9KB PDF document

SIlakan dipelajari book chapter berikut.

Sumber:

https://pustaka.ut.ac.id/lib/wp-content/uploads/pdfmk/ADB14335-M1.pdf

Setelah mempelajari topik instrumen keuangan, kas dan piutang, coba anda diskusikan pertanyaan-pertanyaan berikut ini bersama teman-temanmu:

1.Jelaskan pengertian dan jenis instrumen keuangan!2.Jelaskan kas dan pengendalian internal terhadap kas!3.Bagaimanakah melakukan penyajian dan pengungkapan kas dalam laporan keuangan!4.Jelaskan pengertian, pengakuan piutang!5.Bagaimanakah melakukan penilaian, perhitungan penurunan nilai, penyajian dan pengungkapan piutang dalam laporan keuangan?6. Bagaimanakah melakukan analisis kas dan piutang?

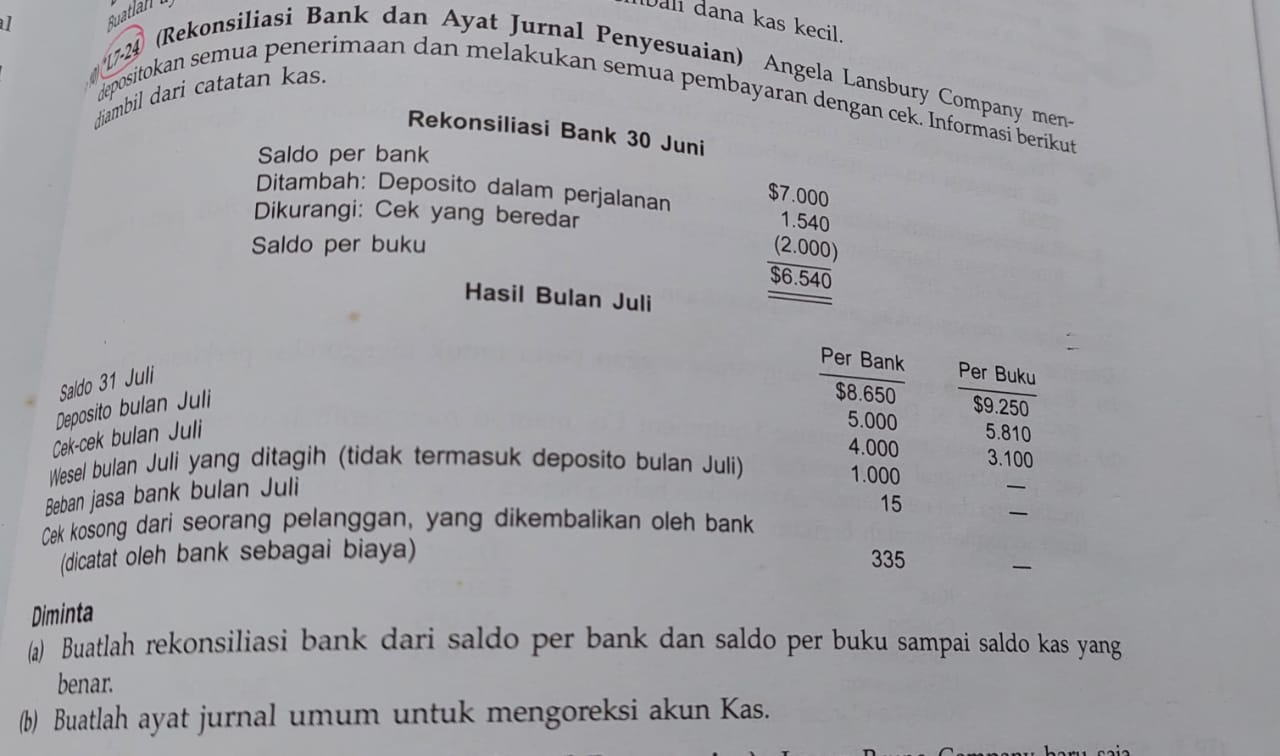

- Berlatih Menyelesaikan Kasus File 130.7KB Image (JPEG)

Silakan diselesaikn kasus berikut ini.

Sumber: (Kieso, 2008: 384-385)

Silakan diupload disini jawaban kasus di atas maksimal pukul 20.00wib..

Pertemuan 8: Persediaan

Salam pembelajar,

Pada pertemuan ini kita akan mempelajari tentang persediaan.

capaian pembelajaran yang diharapkan setelah mempelaajri materi ini adalah anda mampu untuk:

1. Mengidentifikasi klasifikasi penting dari persediaan.

2. Membedakan antara sistem persediaan perpetual dengan sistem persediaan periodik.

3. Mengidentifikasi pengaruh kesalahan persediaan terhadap laporan keuangan.

4. Mengidentifikasi pos-pos yang harus dimasukkan sebagai biaya persediaan.

5. Menjelaskan dan membandingkan asumsi arus biaya yang digunakan dalam memperhitungkan persediaan.

6. Menjelaskan signifikansi dan penggunaan cadangan LIFO.

7. Menjelaskan pengaruh likuidasi LIFO.

8. Menjelaskan pengertian metodoe LIFO nilai dolar.

9. Mengidentifikasi keunggulan dan kelemahan utama LIFO.

10. Menjelaskan pentingnya memilih metode persediaan.

Terlampir slide persediaan yang bisa anda pelajari terlebih dahulu. Selanjutnya diskusi hal-hal yang tidak difahami bisa melalui forum diskusi.

- Slide Persediaan File 2.2MB Powerpoint 2007 presentation

Silakan dipelajari slide tersebut.

- e-book: inventory accounting File 1.9MB PDF document

Silakan dipelajari buku berikut ini untuk memperkuat pemahaman anda.

Upayakan membaca dan berlatih bisa dilakukan secara rutin agar terbiasa berlatih soal dan kasus terkait dengan persediaan.

Sumber:

http://www.untag-smd.ac.id/files/Perpustakaan_Digital_1/ACCOUNTING%20Inventory%20accounting%20%20a%20comprehensive%20guide.pdf

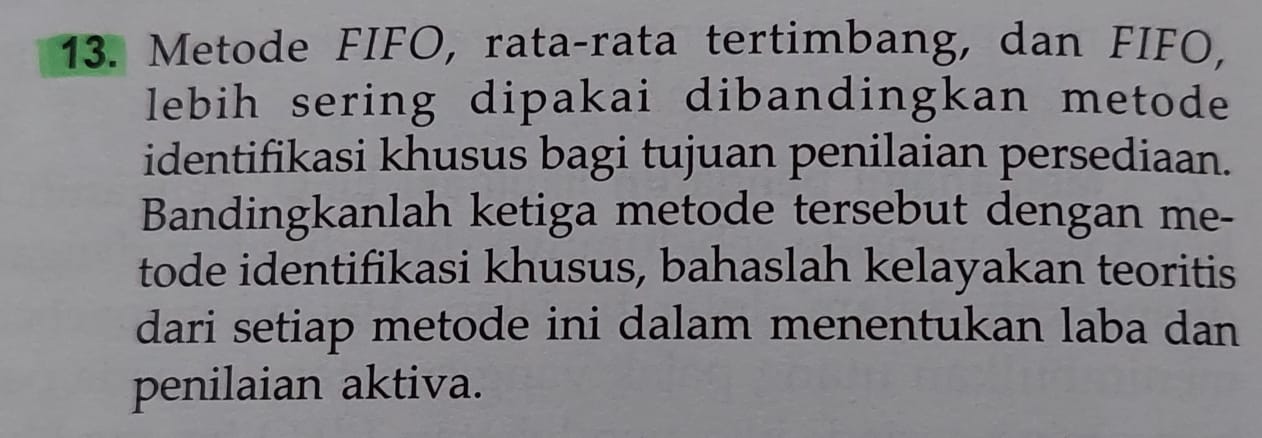

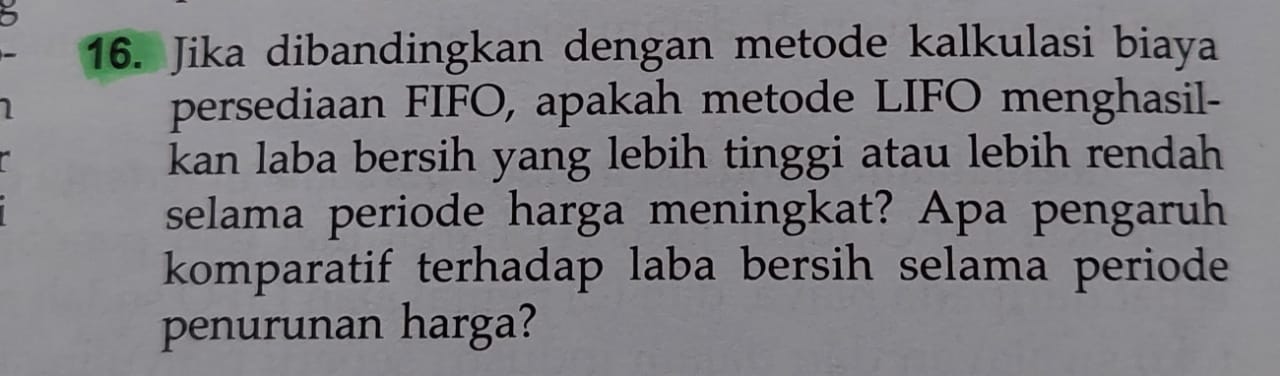

Cobalah anda kemukakan dalam forum diskusi pendapat anda tentang hal berikut

: Jika dibandingkan dengan metode kalkulasi biaya persediaan FIFO, apakah metode LIFO menghasilkan laba bersih yang lebih tinggi atau lebih rendah selama periode harga meningkat? apa pengaruh komparatif terhadap laba bersih selama periode penurunan harga?

- Case Method 1: Persediaan File 64.6KB Image (JPEG)

Silakan dianalisis kasus berikut ini.

Sumber: Kieso, 2008:436

Silakan diunggah jawaban anda disini.

- Case Method 2: Persediaan File 51.7KB Image (JPEG)

Silakan dianalisis kasus berikut ini.

Sumber: Kieso, 2008:436

Silakan diunggah jawaban anda disini.

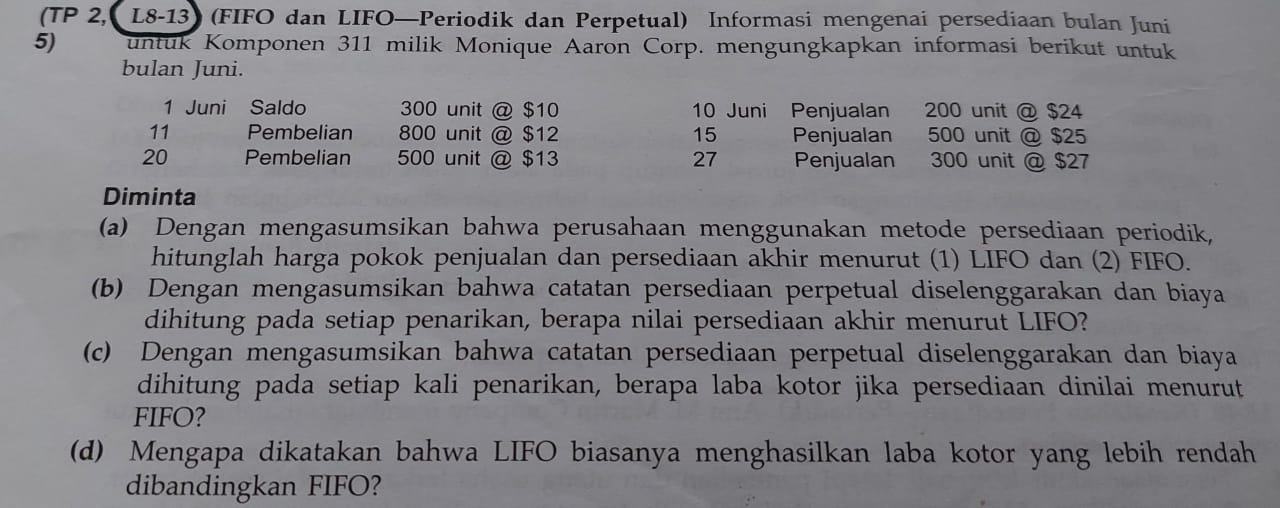

- Case Method 3: Persediaan File 82.2KB Image (JPEG)

Silakan diselesaikan kasus berikut ini.

Sumber: Kieso, 2008:442

Silakan diunggah jawaban anda disini.

Mahasiswaku sekalian pekan ini kita akan melaksanakan UTS.

Salam pembelajar,

Terlampir soal Ujian Tengah Semester. Silakan dikerjakan dan diunggah jawaban Anda sesuai petunjuk. Selamat mengerjakan, yakinlah dengan kemampuanmu sendiri. Semoga sukses.

Pertemuan 9: Aktiva Tetap

Salam pembelajar,

Pada pertemuan ini kita akan mempelajari tentang Asset Tetap.

Capaian pembelajaran yang hendak dicapai setelah anda mempelajari materi ini adalah anda mampu untuk:

1. Menjelaskan sifat dan karakteristik aset tetap

2. Menjelaskan pengukuran aset tetap pada saat perolehan.

3. Menjelaskan pengukuran aset tetap setelah perolehan.

4. Menjelaskan sifat dan cara perhitungan penyusutan.

5. Menjelaskan model biaya dan model evaluasi.

6. Mengaplikasikan model evaluasi jika terjadi kenaikan atau penurunan nilai wajar aset tetap.

7. Menjelaskan akuntansi untuk penurunan nilai.

8. Menjelaskan akuntansi untuk penghentian aset tetap.

9. Mengimplementasikan pengungkapan yang tepat untuk aset tetap

Berikut ini slide ppt yang dapat anda pelajari sebagai bahan pembuka wawasan. Selanjutnya anda bisa membaca dari referensi lainnya terkait topik tersebut, jika sudah dipelajari anda bisa mengemukakan ringkasan dan pendapat tentang aset tetap dalam forum diskusi. Pendapat anda bisa dari berbagai sumber (buku dan jurnal) juga bisa dari pemikiiran anda sendiri silakan dielaborasi ya sebagai bukti anda hadir dan aktif dalam perkuliahan ini.

- slide ppt aset tetap File 138.4KB PDF document

Mari kita pelajari bersama slide terlampir.

- e-book: fixed asset File 1.2MB PDF document

Silakan dipelajari buku berikut ini untuk memperkuat pemahaman anda.

Sumber:

ntag-smd.ac.id/files/Perpustakaan_Digital_1/ACCOUNTING%20Accounting_for_fixed_assets.pdf

Identifikasilah perbedaan antara assets tetap dengan properti investasi!

Jika anda diminta memilih, maka anda akan memilih membeli assets tetap atau properti investasi? Berikan argumentasi dan rujukan jika perlu.

Silakan diinput disini tugas yang sudah diselesaikan, maksimal pkl 22.00wib

Cobalah anda berlatih secara mandiri terkait dengan materi hari ini. Selanjutnya anda upload disini foto proses dan bukti latihan mandiri anda.

PT XYZ membeli mesin senilai Rp 500.000.000 pada tanggal 1 Januari 2022. Mesin tersebut memiliki umur manfaat 5 tahun dengan nilai sisa (nilai residu) sebesar Rp 50.000.000. PT XYZ menggunakan metode depresiasi garis lurus. Berapa jumlah depresiasi yang harus diakui oleh PT XYZ pada tahun pertama (2022)?

Pada tanggal 1 Januari 2022, PT ABC membeli kendaraan untuk pengiriman barang dengan biaya perolehan sebesar Rp 300.000.000. Kendaraan tersebut didepresiasikan dengan metode garis lurus selama 10 tahun tanpa nilai residu. Pada tanggal 31 Desember 2024, PT ABC memutuskan untuk berhenti menggunakan kendaraan tersebut karena alasan operasional dan memperkirakan dapat menjual kendaraan dengan harga Rp 180.000.000. Berapakah jumlah rugi penurunan nilai yang harus diakui PT ABC?

Silakan diunggah disini jawaban soal/kasus di atas.

Pertemuan 10: Aset Tak Berwujud

Salam sehat selalu,

Pada pertemuan kali ini kita melanjutkan perkuliahan daring dan akan mempelajari tentang aset tak berwujud. Siapakah diantara kalian yang bisa mengidentifikasi aset tak berwujud? kemukakan di sini ya...

Baiklah...setelah mempelajari materi ini, anda diharapkan mampu untuk:

1. Menjelaskan definisi aset tak berwujud.2. Menjelaskan kriteria utama pengakuan aset tak berwujud.3. Menjelaskan pengukuran biaya perolehan aset tak berwujud.4. Menjelaskan penghitungan amortisasi, serta penentuan umur manfaat dan nilai sisa aset tak berwujud.5. Menjelaskan pengukuran aset tak berwujud setelah perolehan.6. Menjelaskan akuntansi untuk penurunan nilai aset tak berwujud.7. Menjelaskan akuntansi untuk penghentian dan pelepasan pengakuan aset tak berwujud.8. Membuat penyajian dan pengungkapan aset tak berwujud.- slide ppt aset tak berwujud File 177.1KB PDF document

Silakan dipelajari ppt terlampir dan jika ada yang hendak didiskusikan bisa disampaikan dalam forum ini. Jangan lupa tuliskan nama dan npm nya.

- e-book: intangible asset File 1.4MB PDF document

Mari kita pelajari bersama buku berikut ini.

Sumber:

http://www.untag-smd.ac.id/files/Perpustakaan_Digital_1/CORPORATIONS%20Intangible%20assets%20%20valuation%20and%20economic%20benefit.pdf

- e-book: Intangible assets valuation and economic benefit. File 248KB PDF document

Silakan dibaca juga buku referensi berikut ini.

Sumber:

https://core.ac.uk/download/pdf/81582948.pdf

Cobalah diskusikan bersama rekan-rekan anda disini bagaiamana pencatatan, penilaian dan penyajian aset tak berwujud dalam laporan keuangan.

Cobalah anda berlatih secara mandiri terkait dengan materi hari ini. Selanjutnya anda upload disini foto proses dan bukti latihan mandiri anda.

PT Cahaya memperoleh hak paten atas sebuah inovasi produk pada tanggal 1 Januari 2022 dengan biaya sebesar Rp 150.000.000. Hak paten ini diestimasi memiliki umur manfaat ekonomik selama 10 tahun. PT Cahaya menggunakan metode amortisasi garis lurus. Berapa amortisasi yang harus diakui PT Cahaya pada tahun pertama (2022)?

PT Indah memiliki merek dagang dengan biaya perolehan sebesar Rp 200.000.000. Pada tanggal 31 Desember 2022, karena perubahan pasar, merek dagang ini diperkirakan hanya memiliki nilai wajar sebesar Rp 140.000.000, sedangkan akumulasi amortisasi merek dagang hingga tanggal tersebut adalah Rp 40.000.000. Apakah merek dagang tersebut mengalami penurunan nilai? Jika ya, berapakah jumlah penurunan nilai yang harus diakui?

Silakan diunggah disini jawaban soal/kasus di atas.

Pertemuan 11: Liabilitas Jangka Pendek, Provisi, dan Kontijensi

Salam pembelajar,

Pertemuan kali ini kita akan mempelajari tentang Liabilitas jangka Pendek, Provisi dan Kontinjensi. Apakah anda sudah mengetahuinya?

Baiklah...setelah anda mempelajari materi ini, diharapkan mampu untuk:

1. Menjelaskan sifat dan tipe liabilitas jangka pendek.

2. Menjelaskan klasifikasi liabilitas jangka pendek.

3. Menjelaskan pencatatan dan pengukuran utang bank jangka pendek.

4. Menjelaskan liabilitas jangka panjang yang jantuh tempo pada periode berikutnya.

5. Menjelaskan pencatatan dan pengukuran jangka pendek terkait dengan kegiatan operasi entitas.

- Slide liabilitas jangka pendek File 55.9KB Powerpoint 2007 presentation

Silakan dipelajari materi tersebut ya..., jika ada hal-hal yang akan ditanyakan bisa disampaikan disini.

- e-book: File 284.5KB PDF document

Mari kita pelajari bersama book chapter berikut.

Sumber:

https://www.mca.gov.in/Ministry/notification/pdf/AS_29.pdf

Silakan didiskusikan disini jika ada hal-hal yang belum jelas

Silakan dikerjakan latihan berikut ini, silakan jawaban diposting disini maksimal pukul 22.00wib.

PT ABCD menarik utang di bank senilai Rp 5.000.000.000,00 pada tanggal 1 oktober 2014 dengan bunga 14% dan terutang pembayaran pokok utang setiap tahunnya selama 5 tahun dengan nilai yang sama yaitu Rp 1.000.000.000,00. Pembayaran pertama bunga dan pokok hutang adalah 1 oktober 2015.

Diminta:

1. Hitunglah pembayaran pokok dan bunga utang pada 1 oktober 2015.

2. Buatlah jurnal ats pembayaran pokok dan utang bunga pada 1 oktober 2015.

3. Hitunglah besar bunga terutang dan utang bank yang akan disajikan pada laopran keuangan 31 Desember 2015.

Soal:

PT Sejahtera meminjam uang dari Bank Matahari pada tanggal 1 Oktober 2022 sejumlah Rp 1.000.000.000 dengan bunga tetap 10% per tahun. Pembayaran pokok dan bunga dilakukan setiap tanggal 1 April dan 1 Oktober setiap tahunnya. Berapakah hutang bunga dan hutang pokok yang harus dicatat PT Sejahtera pada tanggal 31 Desember 2022?

Soal:

Pada tanggal 1 November 2022, PT Inovasi dituntut oleh salah satu mitra bisnisnya karena diduga melanggar hak paten. Hingga akhir Desember, tim hukum PT Inovasi memperkirakan ada kemungkinan 70% perusahaan akan kalah dalam litigasi dan diperkirakan akan dikenakan denda sebesar Rp 500.000.000. Namun, jika PT Inovasi menang, perusahaan tidak akan dikenakan biaya apa pun. Bagaimana PT Inovasi mencatat provisi ini pada akhir Desember 2022?

Pertemuan 12: Liabilitas Jangka Panjang

Salam Pembelajar,

Materi kita kali ini adalah tentang liabilitas jangka penjang. Apakah ada yg sudah pernah membaca bahan kajian ini?

Capaian pembelajaran setelah mempelajari bahan kajian ini anda diharapkan mampu untuk:

1. Menjelaskan defenisi liabilitas jangka panjang

2. Menjelaskan pengakuan awal dan pengukuran liabilitas jangka panjang

3. Menjelaskan pengukuran setelahnya dari liabilitas jangka panjang.

4. Menjelaskan penghentian pengakuan liablitas jangka panjang.

5. Menjelaskan penyajian dan pengungkapan liablitas jangka panjang

- slide liabilitas jangka panjang File 55.9KB Powerpoint 2007 presentation

silakan dipelajari bahan kajian berikut ini, jika ada hal2 yang belum didahami kita diskusi disini ya

- e-book File 886.2KB PDF document

Mari kita pelajari bersama buku referensi berikut ini.

Sumber:

http://staffnew.uny.ac.id/upload/132309995/pendidikan/Introduction+to+Accounting+2+Long-Term+Liabilities_0.pdf

Silakan didiskusikan disini jika ada hal2 yang belum jelas

Silakan dikerjakan soal berikut ini dengan benar.

PT ABCD menerima kas sejumlah Rp 300.00.000,00 dari penerbitan obligasinya pada tanggal 1 Januari 2015. Nilai nominal obligasi PT ABCD tersebut Rp 325.000.000,00. tingkat bunga 5% jangka waktu 20 tahun. Bunga dibayar tiap tanggal 30 juni dan 31 desember. Tingkat suku bunga efektif adalah 7%.

Diminta:

1. Buatlah ayat jurnal untuk mencatat penerbitan obligasi.

2. Buatlah tabel amortisasi selama jangka waktu obligasi tersebut.

3. Catat ayat jurnal pada tanggal 30 juni 2015 dan 31 desember 2015.

4. Buatlah penyajian di laporan posisi keuangan terkait nilai tercatat utang obligasi pada tanggal 31 desember 2015.

Silakan dikumpulkan disini latihan mandiri yang Anda kerjakan sendiri di rumah terkait topik pekan ini.

SOAL:

Pada tanggal 1 Januari 2023, PT Langit Biru menerbitkan obligasi senilai Rp 1.000.000.000 dengan suku bunga nominal 8% yang dibayarkan setiap tahun pada tanggal 31 Desember. Obligasi ini diterbitkan dengan harga 95% dari nilai nominal dan akan jatuh tempo dalam 5 tahun. PT Langit Biru menggunakan metode bunga efektif untuk amortisasi diskon obligasi. Berapakah jumlah bunga yang harus dibayar pada tanggal 31 Desember 2023, dan berapakah jumlah amortisasi diskon obligasi pada tahun pertama?

Soal:

PT Karya melakukan kontrak sewa guna usaha untuk sebuah mesin selama 4 tahun mulai tanggal 1 Januari 2023. Pembayaran sewa tahunan adalah Rp 100.000.000, dibayarkan di awal setiap tahun. Tingkat suku bunga implisit dalam kontrak adalah 5%. Hitunglah nilai sekarang dari kewajiban sewa dan jurnal akuntansi untuk mencatat transaksi sewa pada tanggal 1 Januari 2023.

Pertemuan 13: Ekuitas: Modal disetor

Salam pembelajar,

Pembahasan kita kali ini adalah terkait dengan Ekuitas: Modal disetor.

Capaian pembelajaran setelah mempelajari bahan kajian ini, anada mampu untuk:

1. Menjelaskan mengenai struktur kepemilikan perusahaan dan pelaporannya.

2. Menjelaskan mengenai ekuitas pemegang saham dan komponne-komponen yang terkait.

3. Menjelaskan mengenai jenis saham yang diterbitkan perusahaan.

4. Menjelaskan mengenai proses dan pencatatan penerbitan saham

- Slide Ekuitas: Modal disetor File 228.2KB Powerpoint 2007 presentation

Silakan dipelajari ya bahan terlampir dan membaca buku-buku yang relevan dengan kajian tersebut.

Diskusikan disini jika ada hal-hal yang belum difahami dan kalian juga bisa saling memberikan tanggapan keapda rekan lainnya.

Silakan berlatih mengerjakan soal berikut ini dengan benar.

PT CANTIK menerbitkan 6.000.000 lembar saham biasa dnegan nilai nominal Rp 5.000,00 sementara nilai pasar sebesar Rp 7.000,00 selain itu, perusahaan juga menerbitkan 9.000.000 lembar saham preferen dengan nilai nominal Rp 10.000,00 dan nilai wajar Rp 12.000,00. PT CANTIK memutuskan penerbitan kedua jenis saham tersebut dilakukan secara gabungan (lump sum) dengan total nilai Rp 35.000.000,00

Diminta:

1. Tentukan nilai penerbitan saham biasa.

2. Buatlah jurnal terkait dengan penerbitan saham.

Pertemuan 14: Sekuritas Dilusian dan laba per saham

Salam pembelajar,

Pada pertemuan kai ini kita akan mempelajari tentang sekuritas dilusian dan laba per saham. Apakah kalian ada yang sudah pernah mengetahui tentang hal ini?

Capaian pembelajaran yang hendak dicapai adalah anda mampu untuk:

1. Menjelaskan perlakuan akuntansi atas sekuritas, utang konversi, saham preferensi konversi, waran saham, kompensasi saham.

2. Menghitung laba per saham dasar untuk perusahaan dengan struktur modal sederhana.

3. Menghitung laba per saham dilusian untuk perusahaan dengan struktur modal kompleks.

- slide sekuritas dilusian dan laba per saham File 779KB Powerpoint 2007 presentation

Mari dipelajari bersama bahan kajian terlampir.

Buatlah soal pilihan ganda terkait topik pekan ini 5 buah dengan opsi a,b,c,d dan e. soal esai 3 buah sertakan kunci jawaban. Waktu penyerahan maksimal pukul 22.00wib.

Pertemuan 15: Investasi: Instrumen Ekuitas dan Utang

Salam pembelajar,

Pada pertemuan ini kita akan mempelajari tentang Investasi: instrumen ekuitas dan utang.

Capaian pembelajaran yang diharapkan anada mampu untuk:

1. Menjelaskan defenisi investasi di instrumen sekuritas dan instrumen utang.

2. Menjelaskan pengakuan awal dan pengaturan investasi di instrumen ekuitas dan instrumen utang.

3. Menjelaskan pengukuran setelahnya dari investasi di instrumen ekuitas dan instrumen utang.

4. Menjelaskan penghentian pengakuan investasi di instrumen ekuitas dan instrumen utang.

5. Menjelaskan penyajian dan pengungkapan investasi di instrumen ekuitas dan instrumen utang

- slide investasi File 85.9KB Powerpoint 2007 presentation

Mari kita pelajari bersama bahan berikut.

Silakan diskusikan disini ya ... bersama rekan-rekan bahan kajian tersebut.

Silakan dikerjakan soal berikut dengan benar untuk menajamkan pemahaman anda terkait dengan materi yang dipelajari hari ini.

PT ABCD memutuskan untuk melakukan investasi di surat utang. Pada tanggal 1 januari 2015 perusahaan membeli obligasi dengan jangka waktu 5 tahun dan nilai nominal 600.000.000,00. Tingkat bunga kupon adalah 8% sedangkan tingkat suku bunga efektif adalah 10%. Bunga dibayar semesteran tiap tanggal 31 juli dan 31 desember. Investasi di obligasi tersebut diklasifiaksikan PT ABCD sebagai investasi tersedia untuk dijual.

Diminta:

1. Berapa harga obligasi tersebut pada tanggal 1 Januari 2015.

2. Buat ayat jurnal untuk mencatat bunga pada tanggal 31 Desember 2015.

Dana Pensiun Dosen Nusantara (DPDN) mengelola dana pensiun sebesar Rp10 miliar yang dikumpulkan dari para dosen tetap Universitas selama lebih dari 15 tahun. Dana ini akan digunakan untuk membayar manfaat pensiun selama 20 tahun ke depan.

Manajer investasi internal DPDN ingin menyusun portofolio investasi baru untuk mengoptimalkan keuntungan investasi jangka panjang tanpa mengorbankan stabilitas dan keamanan dana, karena menyangkut masa depan para pensiunan.

Terdapat tiga pilihan instrumen investasi utama:

- Saham Dividen (perusahaan sektor konsumer dan perbankan):

- Rata-rata return: 11% per tahun

- Risiko: fluktuatif, tergantung kondisi pasar dan ekonomi makro

- Dividen dibagikan 1–2 kali setahun

- Likuiditas: tinggi

- Obligasi Pemerintah (ORI dan SBN):

- Kupon tetap: 6.5% per tahun

- Risiko: sangat rendah (jaminan pemerintah)

- Jangka waktu: 3–10 tahun

- Likuiditas: sedang (bisa diperdagangkan, tapi harga pasar bisa naik/turun)

- Deposito Berjangka:

- Bunga: 4.25% per tahun (net pajak)

- Risiko: sangat rendah

- Tenor: 1 tahun, bisa diperpanjang otomatis

- Likuiditas: rendah (penalti jika dicairkan sebelum jatuh tempo)

Pertanyaan:

1. Analisis Instrumen Investasi

Bandingkan ketiga instrumen dari sisi return, risiko, likuiditas, dan kesesuaian dengan tujuan dana pensiun. Apa kelebihan dan kelemahan masing-masing?

2. Penentuan Alokasi Portofolio

Berdasarkan profil risiko dana pensiun (konservatif-moderat), susunlah alokasi investasi dari Rp10 miliar ke dalam ketiga instrumen tersebut. Jelaskan alasan alokasinya!

3. Simulasi Dampak Ekonomi

Dalam skenario krisis ekonomi (misalnya inflasi tinggi dan IHSG turun 20%):

a. Bagaimana dampaknya terhadap portofolio Anda?

b. Apa langkah mitigasi risiko yang bisa dilakukan oleh manajer investasi?

4. Aspek Akuntansi dan Pelaporan

Jelaskan bagaimana ketiga instrumen investasi tersebut dicatat dan dilaporkan dalam laporan keuangan Dana Pensiun berdasarkan prinsip akuntansi keuangan. (Gunakan pendekatan PSAK yang relevan.)

Pertemuan 16: Akuntansi sewa dan kebijakan akuntansi serta isu lain seputar akuntansi keuangan

Salam pembelajar,

Semoga masih tetap semangat ya...

Materi kali ini membahas tentang akuntansi sewa, kebijakan akuntansi dan isu lain seputar akuntansi.

Capaian pembelajaran yang hendak dicapai setelah mempelajari bahan kajian ini adalah anda mampu untuk:

1. Menjelaskan karakteristik dan perlakuan akuntansi ats sewa baik dari sisi lessee maupun lessor.

2. Membedakan antara perlakuan akuntansi atas sewa operasi dan sewa pembayaran serta transaksi jual dan sewa balik.

3. Menjelaskan pengertian kebijakan akuntansi, penerapan dan perubahan estimasi akuntansi.

4. Menjelaskan SAK, ETAP, sebagai salah satu pilar SAK

.5. menjelaskan jenis-jenis pertistiwa setelah periode pelaporan

- slide akuntansi sewa File 395.1KB Powerpoint 2007 presentation

Mari kita pelajari bersama slide terlampir

- slide kebijakan akuntansi File 110.4KB Powerpoint 2007 presentation

Silakan dipelajari ya.., jika ada hal-hal yang belum difahami bisa didiskusikan bersama rekan-rekan disini.

Coba anda kemukakan urgensi dan manfaat dari mempelajari akuntansi sewa, kebijakan akuntansi dan isu lain seputar akuntansi. Mari diskusikan bahan kajian ini bersama disini

Terlampir soal ujian akhir semester Akuntansi Keuangan Menengah, silakan dikerjakan sesuai petunjuk. Batas unggah jawaban 10 Desember 2025 pukul 16.00wib.