AKM A2025 -> Latihan oleh Resti Gustin - Monday, 24 November 2025, 20:55 Nama : Resti GustinNPM : 2413031020 TUGAS AKM PERTEMUAN 14_Resti Gustin.pdf Tautan permanen Tampilkan induk Lihat kiriman ini dalam konteks

AKM A2025 -> LATIHAN oleh Resti Gustin - Saturday, 22 November 2025, 22:22 Nama : Resti GustinNPM : 2413031020 AKM_Latihan soal pertemuan 13_Resti Gustin.pdf Tautan permanen Tampilkan induk Lihat kiriman ini dalam konteks

AKM A2025 -> Penyerahan latihan mandiri oleh Resti Gustin - Saturday, 22 November 2025, 22:20 Nama : Resti GustinNPM : 2413031020 AKM_Latihan mandiri pertemuan 12_Resti Gustin.pdf Tautan permanen Tampilkan induk Lihat kiriman ini dalam konteks

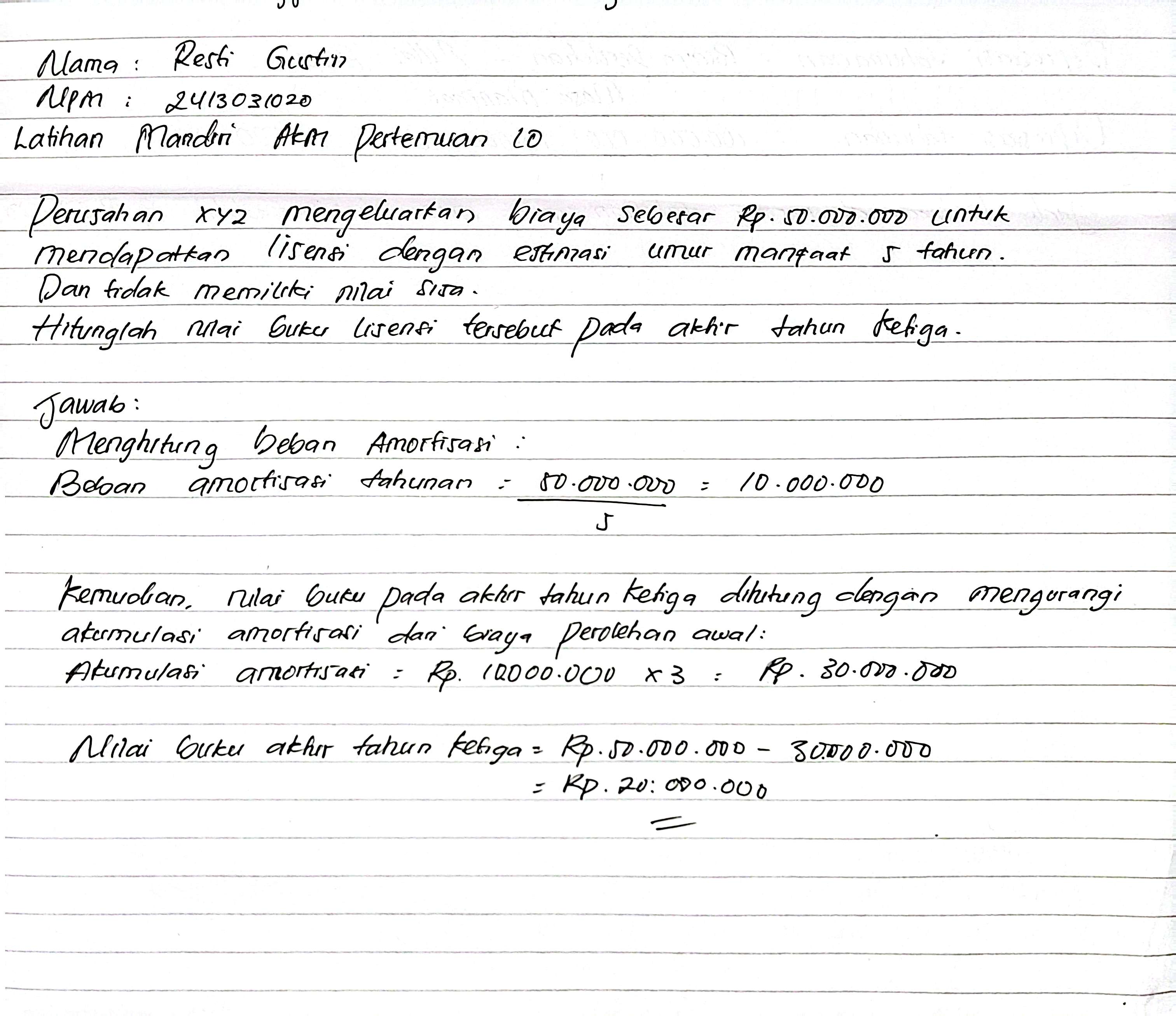

AKM A2025 -> Latihan Mandiri oleh Resti Gustin - Saturday, 22 November 2025, 22:19 Nama : Resti Gustin NPM : 2413031020 AKM_LATIHAN MANDIRI PERTEMUAN 10_Resti Gustin.pdf Tautan permanen Tampilkan induk Lihat kiriman ini dalam konteks

AKM A2025 -> Latihan Mandiri oleh Resti Gustin - Saturday, 22 November 2025, 22:13 Nama : Resti GustinNPM : 2413031020 Tautan permanen Tampilkan induk Lihat kiriman ini dalam konteks