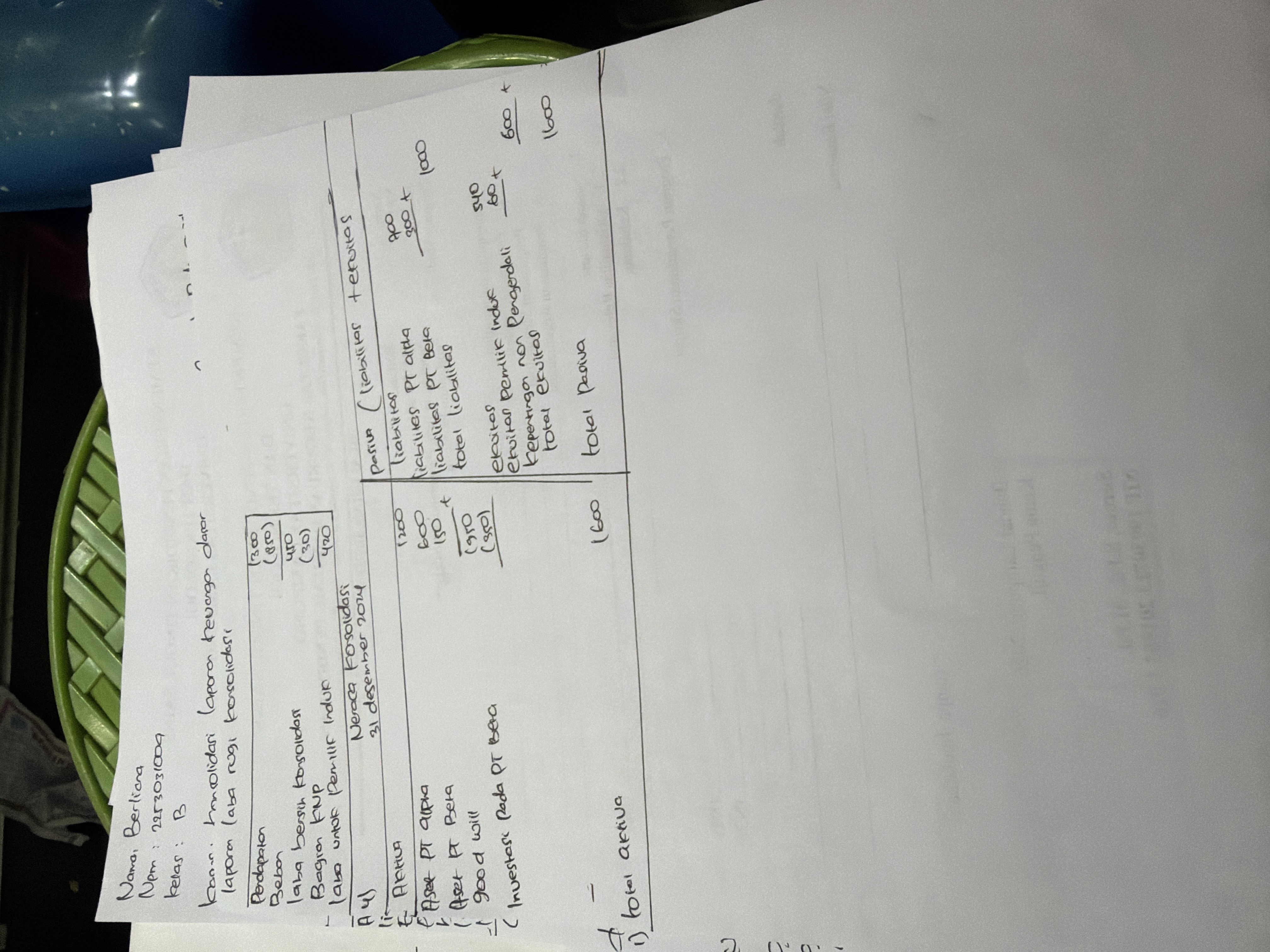

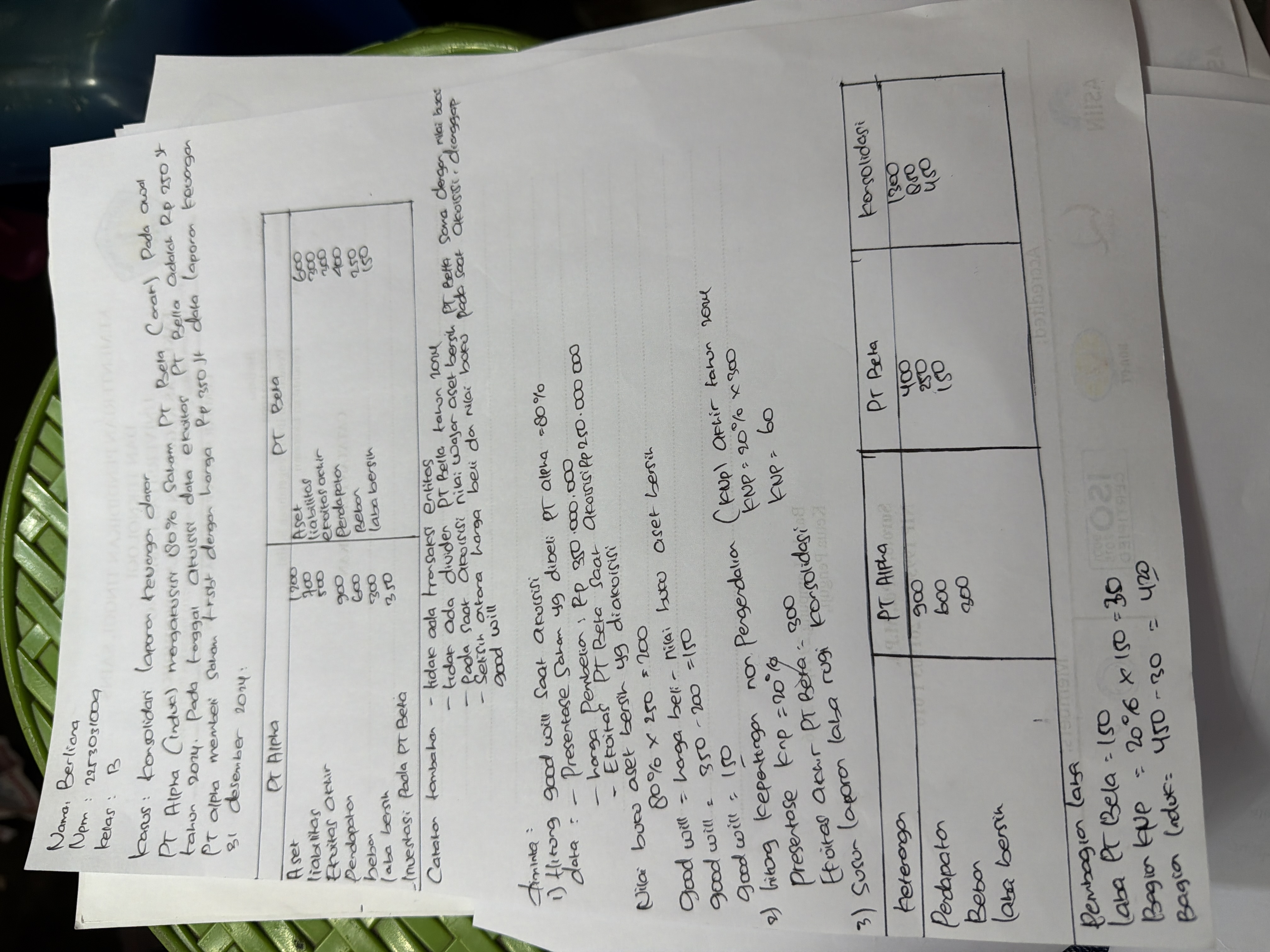

KASUS: Konsolidasi Laporan Keuangan Dasar

PT Alpha (Induk) mengakuisisi 80% saham PT Beta (Anak) pada awal tahun 2024. Pada tanggal akuisisi, data ekuitas PT Beta adalah Rp 250 juta. PT Alpha membeli saham tersebut dengan harga Rp 350 juta.

Data Laporan Keuangan 31 Desember 2024

PT Alpha (Induk)

- Aset: 1.200

- Liabilitas: 700

- Ekuitas akhir: 500

- Pendapatan: 900

- Beban: 600

- Laba bersih: 300

- Investasi pada PT Beta: 350

PT Beta (Anak)

- Aset: 600

- Liabilitas: 300

- Ekuitas akhir: 300

- Pendapatan: 400

- Beban: 250

- Laba bersih: 150

Catatan tambahan:

- Tidak ada transaksi antar entitas.

- Tidak ada dividen PT Beta pada tahun 2024.

- Pada saat akuisisi, nilai wajar aset bersih PT Beta sama dengan nilai buku (tidak ada penyesuaian nilai wajar).

- Selisih antara harga beli dan nilai buku pada saat akuisisi dianggap sebagai goodwill.

DIMINTA:

- Hitung Goodwill pada saat akuisisi.

- Hitung Kepentingan Non-Pengendali (KNP) pada akhir tahun 2024.

- Susun Laporan Laba Rugi Konsolidasi.

- Susun Neraca Konsolidasi per 31 Desember 2024.