Topic outline

General

Mata kuliah ini bertujuan agar mahasiswa memahami konsep akuntansi dan kegunaan laporan keuangan, tahapan dalam siklus akuntansi pada perusahaan jasa dan dagang, konsep, prosedur, dan teknik pencatatan dan penyajian pos-pos kas dan bank, piutang dagang, wesel tagih, sediaan barang dagang, aset tetap, aset tak berwujud, kewajiban lancar, penggajian dan pph, akuntansi perseroan, akuntansi untuk persekutuan, investasi saham, hutang jangka panjang dan akuntansi untuk pemanukfakturan di dalam laporan keuangan sesuai dengan Standar Akuntansi Keuangan.

Assalamualaikum warahmatullahi wabarakatuh

Salam sejahtera untuk kita semua…

Mahasiswa sekalian,

selamat datang di kelas pembelajaran virtual Pengantar Akuntansi

Pada Kurikulum 2020 (K-2020), Pengantar Akuntansi berubah capaian-nya menjadi lebih "one step ahead" karena mata kuliah ini menggabung kan PA1 dan PA2, yang sebelumnya masing-masing perkuliahan bermuatan 3 SKS, di K-2020 ini Pengantar Akuntansi bermuatan 4 SKS. Semoga luaran mata kuliah ini akan lebih baik lagi.

Kelas ini diampu oleh 13 orang tenaga pengajar yang sudah sangat berpengalaman dan mumpuni.

Dalam penyajian materi di setiap pertemuan kelas virtual ini, akan kami mulai dengan media ZOOM, untuk menyapa kalian dengan salam pembuka, menyampaikan Gambaran Umum Materi Perkuliahan, menjelaskan Relevansi materi dengan praktik nyata, dan tak lupa juga para pengampu perkuliahan akan menyampaikan Capaian Pembelajaran di setiap pertemuan agar kalian mendapatkan garis besar dan arahan kemana materi perkuliahan bermuara. Oleh karena itu, pastikan kalian tidak terlambat memasuki ruang ZOOM yang akan diinformasikan 1 hari sebelum jadwal perkuliahan.

Mahasiswa sekalian,

Kelas Pengantar Akuntansi akan kita tempuh sebanyak 16 kali pertemuan, sudah termasuk Ujian Tengah Semester dan Ujian Akhir Semester. Karena mata kuliah ini memiliki muatan dasar yang sangat menentukan kompetensi lulusan di Jurusan Akuntansi jenjang S1, maka khusus untuk mahasiswa Jurusan Akuntansi dan juga kami harapkan kepada semua mahasiswa peserta perkuliahan untuk fokus mencari dan memahami setiap materi yang diberikan. Pemahaman materi di Pengantar Akuntansi akan mempengaruhi kemudahan mahasiswa memahami perkuliahan akuntansi keuangan di semester berikutnya. Oleh karena itu, saya selaku penanggungjawap perkuliahan ini menghimbau kepada seluruh mahasiswa untuk serius mencermati materi perkuliahan ini.

Materi perkuliahan ini telah kami susun sesuai dengan tahapan-tahapan pembelajaran yang seharusnya diberikan kepada mahasiswa di semester awal. Pastikan tidak ada materi dan tugas yang anda lalaikan untuk menjamin standar Capaian Pembelajaran Lulusan untuk mata Kuliah Pengantar Akuntansi.

Mahasiswa sekalian,

Di setiap sesi perkuliahan, mahasiswa harus menyiapkan peralatan belajar seperti kalkulator, kertas folio bergaris (karena setiap tugas harus dikerjakan di kertas ini), pensil, pena, penggaris, dan alat-alat tulis lainnya yang akan digunakan dalam proses pembelajaran.

Mahasiswa sangat diharapkan aktif dalam memahami materi perkuliah sebelum perkuliah dilaksanakan, dan aktif dalam mengerjakan tugas terstruktur dan non-terstruktur, baik secara mandiri maupun kelompok. Untuk mencapai pembelajaran yang optimal, Mahasiswa diminta untuk dapat mengembangkan rasa tanggungjawab dan keingintahuan yang tinggi.

Untuk menjadi pembelajar sejati mahasiswa diharapkan menggali sebanyak-banyaknya ilmu dari sumber mana-pun sebagai bentuk pertanggungjawaban pada diri sendiri dalam rangka menyiapkan masa depan yang lebih baik.

Mahasiswa-ku…

Mulailah dengan niat yang baik, mintakan doa dan restu kepada kedua orang tua-mu,

berusahalah sekuat yang kalian mampu,

insya Allah ilmu yang bermanfaat menjadi milik kalian selamanya.

Selamat belajar.

Billahitaufik wal-hidayah.. wassalamualaikum warahmatullahi wabarakatuh

Penanggungjawab Mata Kuliah Pengantar Akuntansi adalah Prof. Dr. Lindrianasari, S.E., M.Si., Ak., C.A. Beliau saat ini menjabat sebagai Ketua Jurusan Akuntansi FEB Unila, sekaligus sebagai Ketua Program Studi S1 Akuntansi. Anggota Tim Pengampu Mata Kuliah Pengantar Akuntansi adalah sebagai berikut:

- Dr. Sudrajat, S.E., M.Acc., Akt., CA.

- Liza Alvia, S.E., M.Sc. Akt., CA.

- Ninuk Dewi K, S,E,m M,Si.

- Yuztitya Asmaranti, S.E., M.Si.

Setelah menyelesaikan mata kuliah ini:

- Mahasiswa menguasai konsep dan mampu menyusun laporan keuangan dengan baik

- Mahasiswa menguasai konsep dan mampu menilai akun-akun di laporan keuangan sesuai dengan metode yang tersedia.

- Mahasiswa menguasai konsep dan dapat mengomunikasikan kandungan informasi yang ada di dalam laporan keuangan.

Mata kuliah ini 4 SKS (2-2), di mana 2 sks akan diberikan materi, konsep, metode dll, sedangkan 2 sks lainnya akan diisi dengan latihan dan pembahasan soal. Mahasiswa sangat diharapkan aktif dalam memahami materi perkuliah sebelum perkuliah dilaksanakan, dan aktif dalam mengerjakan tugas terstruktur dan non-terstruktur, baik secara mandiri maupun kelompok.

Setiap perkuliahan, mahasiswa harus menyiapkan peralatan belajar seperti kalkulator, kertas folio bergaris (setiap tugas dikerjakan di kertas ini), pensil, pena, penggaris, dan alat-alat tulis lainnya yang akan digunakan dalam pembelajaran.

Untuk mendampingi proses pembelajaran, Mahasiswa diminta mengembangkan rasa tanggungjawab dan keingintahuan yang tinggi, agar bisa menggali sebanyak-banyaknya ilmu dari sumber mana-pun untuk membekali diri menjadi pembelajar sejati. Bertanggungjawab pada diri sendiri berarti mahasiswa sedang menyiapkan masa depan yang lebih baik.

Penilaian perkuliahan ini difokuskan pada lima aspek:

1. Tugas

20%

2. Keaktifan kelas

10%

3. Kuis

20%

4. Ujian Tengah Semester

25%

5. Ujian Akhir Semester

25%

KRITERIA PENILAIAN:

A : ≥ 76

B+ : 71-75,99

B : 66-70,99

C+ : 61-65,99

C : 56-60,99

D : 51-55,99

E : < 51

Mulailah dengan niat yang baik, mintakan restu kepada kedua orang tua, berusahalah sekuat yang kalian bisa, insya Allah ilmu yang bermanfaat menjadi milik kalian.

Selamat belajar.

Pertemuan ke-1: Introduction to Accounting and Business

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan pertama mata kuliah Pengantar Akuntansi.

Pada pertemuan ini, kita akan membahas konsep akuntansi, menjelaskan karakteristik perusahaan, membuat konsep persamaan akuntansi dasar, dan mengidentifikasi laporan keuangan.

Materi ini adalah materi dasar yang akan membangun pemahaman awal mahasiswa terhadap laporan keuangan. Pemahaman ini akan sangat mempengaruhi kemudahan mahasiswa dalam memahami materi selanjutnya.

Setelah mengikuti dan menyelesaikan kuliah ini, mahasiswa diharapkan mampu mendefinisikan konsep akuntansi, menjelaskan karakteristik perusahaan, membuat konsep persamaan akuntansi dasar, dan mengidentifikasi laporan keuangan, seperti:

• Sifat perusahaan dan akuntansi

Prinsip akuntansi umum diterima (GAAP)

• Persamaan akuntansi

• Transaksi bisnis dan persamaan akuntansi

• Laporan keuangan

• Persamaan akuntansi

• Transaksi bisnis dan persamaan akuntansi

• Laporan keuanganDemikianlah pertemuan kita kali ini. Semoga mahasiswa dapat memahami dan mengembangkan pemahamannya dari materi ini.

Silahkan mahasiswa mengajukan pertanyaan untuk hal-hal yang belum dipahami.

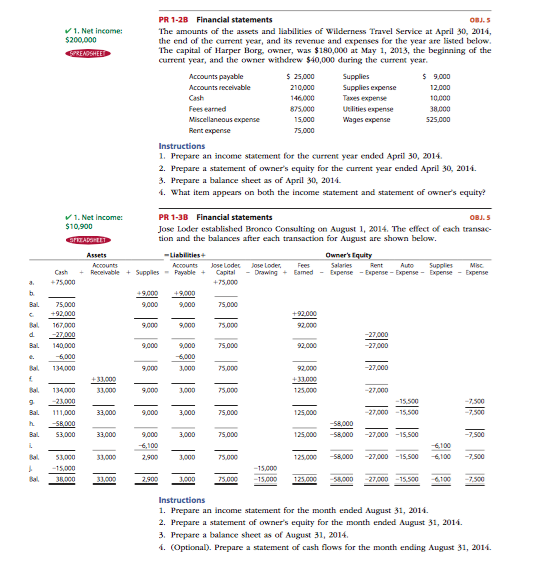

Pertemuan ke-2: Menganalisis Transaksi

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan kedua di mata kuliah Pengantar Akuntansi.

Materi di pertemuan 2 ini akan membahas akun-akun yang akan digunakan untuk mencatat transaksi, sistem akuntansi ayat jurnal berpasangan, dan melakukan posting ke buku besar. Diharapkan mahasiswa mampu menganalisis transaksi dan menggunakan akun untuk mencatat transaksi.

Pertemuan ini melanjutkan materi sebelumnya yang telah diberikan pada pertemuan pertama. Basis yang telah diberikan dipertemuan pertama seyogyanya sudah dipahami, karena dipertemuan ini konsep pencatatan transaksi akan kita mulai. Selain itu, materi pertemuan kedua ini akan menjadi basis dalam melanjutkan pembahasan dalam pembelajaran dipertemuan selanjutnya.

Setelah mengikuti perkuliahan ini, mahasiswa diharapkan mampu:

1. Menggunakan akun untuk mencatat transaksi

2. Menguasai sistem akuntansi ayat jurnal berpasangan

3. Melakukan pemindah-bukuan (posting) ayat jurnal ke dalam akun

4. Membuat daftar saldo

5. Menemukan dan memperbaiki kesalahan dalam jurnal penyesuaian (adjusting entries)

Mohon diperhatikan dengan seksama dari awal hingga akhir video

Demikianlah keseluruhan materi pertemuan kedua. Semoga mahasiswa dapat memahami materi yang disajikan dan dapat mengimplementasikan pencatatan transaksi bisnis perusahaan.

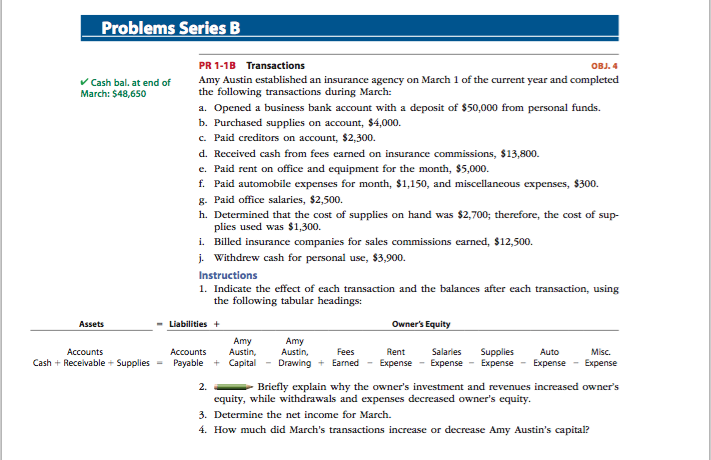

Kerjakan soal PR 2-4B, halaman 96-97, di folio bergaris, tulis tangan, difoto/discan, simpan dalam 1 file format .pdf.

Submit paling lambat hari Senin, 12 Oktober 2020,pukul 12.00

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi akuntansi. Terima kasih.

Pertemuan ke-3: Proses Penyesuaian

Ninuk Dewi is inviting you to a scheduled Zoom meeting.

Topic: Pengantar Akuntansi

Time: Oct 14, 2020 07:30 AM JakartaJoin Zoom Meeting

https://us04web.zoom.us/j/77580973236?pwd=dGFPUUIvSWorS3FRZ3k0UmI5MEJCUT09Meeting ID: 775 8097 3236

Passcode: 3jLbS4Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan ketiga pada mata kuliah Pengantar Akuntansi. Semoga mahasiswa sudah menyiapkan diri dalam bentuk pemahaman materi pada pertemuan sebelumnya dan materi pada pertemuan hari ini.

Materi di pertemuan ke-3 ini akan membahas Proses Penyesuaian yang akan terjadi pada akhir periode pembukuan perusahaan. Mahasiswa di harapkan mampu mengenali karakteristik proses penyesuaian dan melakukan pencatatan pada ayat jurnal penyesuaian.

Pertemuan ini melanjutkan materi sebelumnya yang telah diberikan pada sebelumnya. Basis yang telah diberikan dipertemuan lalu seyogyanya sudah dipahami, karena dipertemuan ini konsep pencatatan transaksi akan kita mulai. Selain itu, materi pertemuan ini akan menjadi basis dalam melanjutkan pembahasan dalam pembelajaran dipertemuan selanjutnya.

Capaian pembelajaran pada pertemuan ini adalah setelah menyelesaikan materi ini, mahasiswa dapat:

1. Mengetahui karakteristik akun-akun yang perlu disesuaikan.

2. Mampu melakukan proses penyesuaian,

3. Mampu menyiapkan nerasa saldo setelah disesuaikan.

- Latihan Jurnal Penyesuaian File 26.5KB Excel 2007 spreadsheet

Mohon diperhatikan, dan jangan lupa tinggalkan Nama dan NPM di kolom komentar setelah selesai menonton.

Demikianlah keseluruhan materi pertemuan ketiga. Semoga mahasiswa dapat memahami materi yang disajikan dan dapat mengimplementasikan penyesuaian dalam akun-akun bisnis perusahaan.

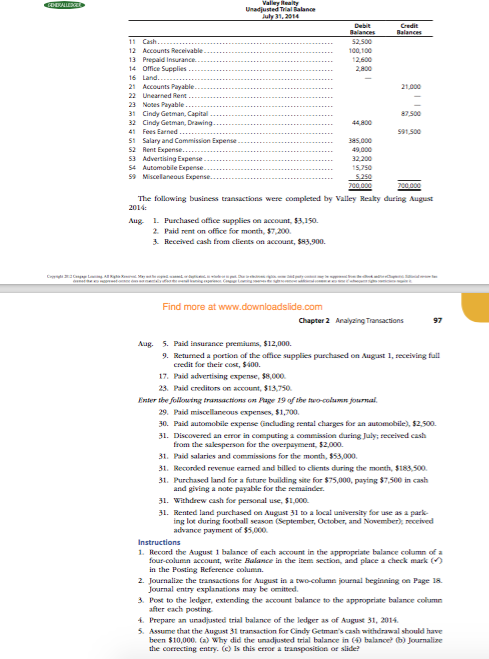

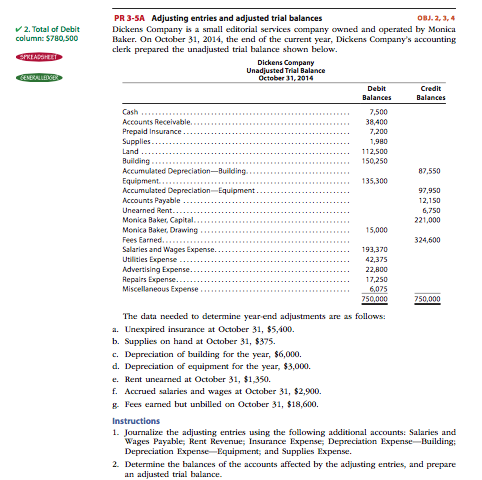

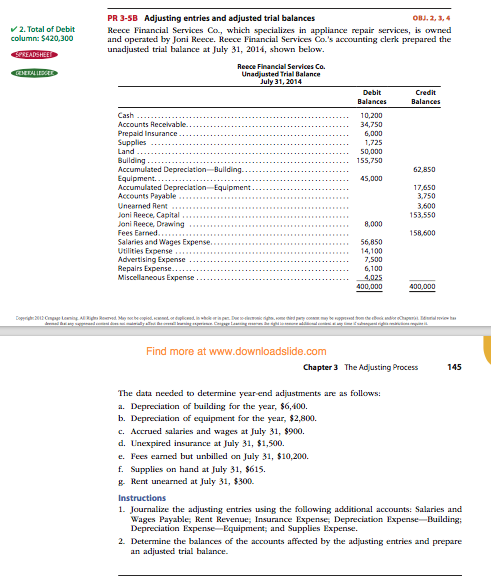

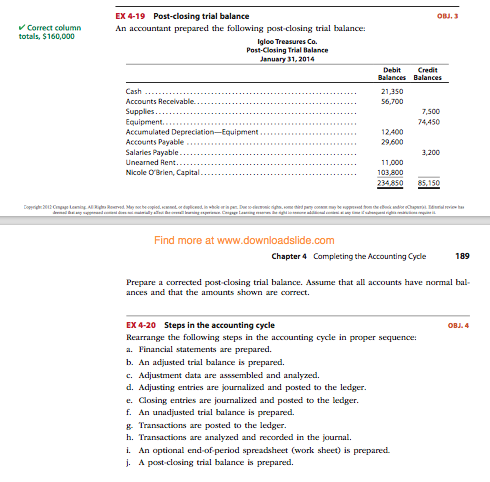

Kerjakan soal PR 3-5B, halaman 144-145, di folio bergaris, tulis tangan, difoto/discan, simpan dalam 1 file format .pdf.

Submit paling lambat hari Selasa, 20 Oktober 2020,pukul 12.00

- Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi akuntansi. Terima kasih.

Pertemuan ke-4: Penyelesaian Siklus Akuntansi

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan keempat mata kuliah Pengantar Akuntansi.

Pada pertemuan 4 ini, kita akan membahas Arus informasi akuntansi, laporan keuangan, ayat jurnal penutup, dan siklus akuntansi secara menyeluruh pada perusahaan jasa.

Pertemuan ini melanjutkan materi sebelumnya yang telah diberikan pada pertemuan sebelumnya. Basis yang telah diberikan dipertemuan pertama seyogyanya sudah dipahami, karena dipertemuan ini konsep pencatatan transaksi akan kita mulai. Selain itu, materi pertemuan keempat ini akan menjadi basis dalam melanjutkan pembahasan dalam pembelajaran dipertemuan selanjutnya.

Setelah mengikuti ini mahasiswa diharapkan memahami proses penyelesaian siklus akuntansi.

Demikianlah keseluruhan materi pertemuan kali ini. Semoga mahasiswa dapat memahami materi yang disajikan dan dapat mengimplementasikan siklus akuntansi pada transaksi bisnis di perusahaan jasa.

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan pembahasan kita kali ini. Terima kasih.

- Kuis I File 19.5KB Word 2007 document

Silahkan dikerjakan mulai pukul 14.30, dan submit paling lambat pukul 18.00, Jumat, 16 Oktober 2020.

Pertemuan ke-5: Sistem Akuntansi

Assalamualaikum, Selamat pagi semua, selamat datang di pertemuan kelima mata kuliah Pengantar Akuntansi.

Materi di pertemuan 5 ini akan membahas sistem akuntansi. Secara khusus pertemuan ini akan menjelaskan sistem akuntansi secara manual, komputerisasi, dan selanjutnya kita akan mambahas perdagangan elektronik.

Pertemuan ini melanjutkan materi yang telah dibahas pada pertemuan keempat. Basis yang telah diberikan dipertemuan keempat seyogyanya pada kesempatan ini sudah dipahami, karena dipertemuan ini kita akan melanjutkan pembahasan dalam kasus perusahaan dagang.

Setelah mengikuti kuliah ini, mahasiswa mampu menjelaskan dan menyelesaikan kasus:

− Sistem akuntansi dasar

− Sistem akuntansi manual

− Menyesuaian sistem akuntansi manual

− Sistem akuntansi komputerisasian

− Perdagangan elektronikDemikianlah keseluruhan materi pertemuan kita kali ini. Semoga mahasiswa dapat memahami materi yang disajikan dan dapat mengimplementasikan pencatatan transaksi bisnis perusahaan khususnya sistem akuntansi pada perusahaan dagang.

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi akuntansi. Terima kasih.

Kerjakan paling lambat pukul 10.00

Setiap mahasiswa hanya diperkenankan mengerjakan latihan ini satu kali.

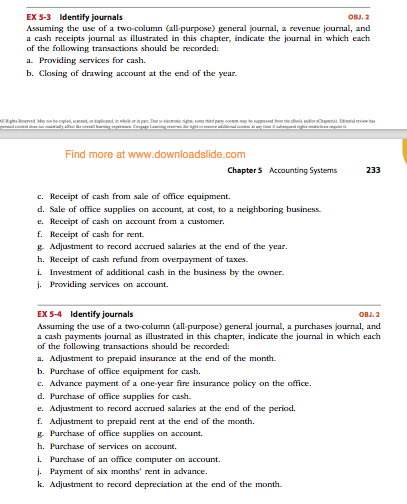

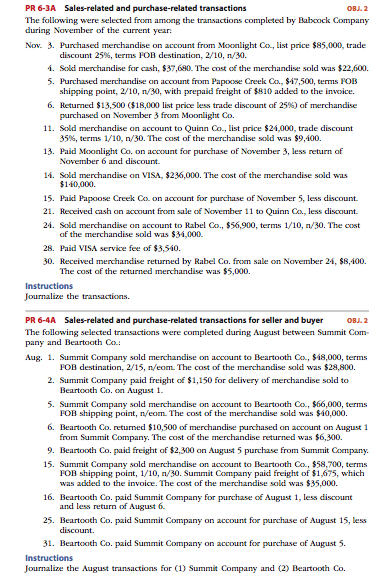

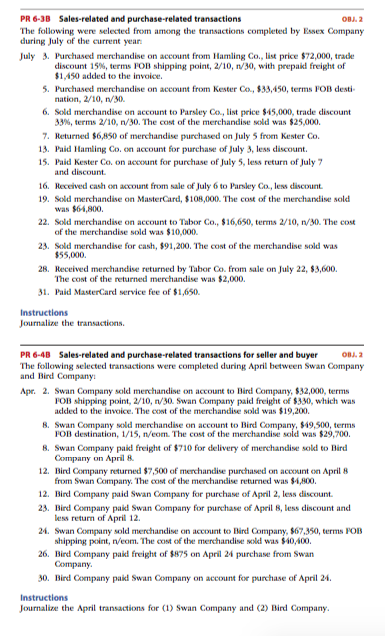

Pertemuan ke-6: Akuntansi untuk Perusahaan Dagang

Assalamualaikum warahmatullahi wabarakatuh...

Selamat pagi mahasiswa semua, selamat bertemu kembali di pertemuan ke-enam mata kuliah Pengantar Akuntansi. Pada kali ini, kita akan membahas kasus perusahaan dagang. Sudah siapkan untuk materinya?

Materi kita kali ini adalah terkait dengan karakteristik perusahaan dagang, transaksi yang khusus terjasi di jenis perusahaan ini, laporan keuangan perusahaan dagang, dan siklus perusahaan dagang.

Pada dasarnya, siklus diperusahaan dagang tidak berbeda dengan siklus perusahaan jasa. Hanya saja, ada karakteristik khusus yang harus dikenali untuk jenis perusahaan dagang. Kalian diminta untuk menyimak materi yang disajikan dalam bentuk PPt yang sudah disiapkan untuk pertemuan ini.

- Perusahaan Dagang File 1.2MB Powerpoint presentation

Pertemuan ini melanjutkan materi sebelumnya yang telah kita bahas di pertemuan ke-5. Materi yang telah diberikan dipertemuan lalu, menjadi basisdalam dipertemuan ini.

Setelah menyelesaikan materi Akuntansi untuk Perusahaan Dagang, mahasiswa harus mampu:

− memahami karakteristik perusahaan dagang

− Menyusun laporan keuangan untuk perusahaan dagang

− Menguasai Transaksi dagang

− Menguasai proses penyesuaian dan penutupan

- Mengomunikasikan laporan keuangan dagang berikut dengan karakteristik khusus yang dimiliki perusahaan ini.Demikianlah keseluruhan materi pertemuan kita pada kali ini. Semoga mahasiswa dapat memahami materi yang sudah disampaikan dan dapat mengimplementasikan pencatatan transaksi bisnis perusahaan, khususnya perusahaan dagang.

Kerjakan soal PR 6-3B dan PR 6-4B, submit paling lambat Sabtu, 31 Oktober 2020, pukul 23.55

Silahkan dikerjakan hari ini paling lambat pukul 21.00

Mahasiswa dipersilahkan untuk mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi akuntansi. Terima kasih.

Pertemuan ke-7: Persediaan

Assalamualaikum mahasiswa semua...

Selamat pagi, semoga hari ini kalian sudah siap menyelesaikan tahapan siklus akuntansi dagang. Selamat datang di pertemuan ketujuh mata kuliah Pengantar Akuntansi. Mari mengingat kembali materi yang telah kita bahas pada pertemuan sebelumnya dan kita sempurnakan pemahaman itu dalam penyelesaian siklus akuntansi perusahaan dagang.

Materi kita kali ni akan membahas sebuah akun yang lazim digunakan di perusahaan dagang. Nama akun itu adalah "Persediaan" atau Inventory

Pada pertemuan ini kita melanjutkan materi sebelumnya yang telah diberikan pada pertemuan ke-enam dan sekaligus materi terakhir sebelum kita masuk pada ujian tengah semester. Materi yang telah diberikan pada pertemuan sebelumnya seyogyanya sudah dipahami, sehingga mahasiswa siap untuk menghadapi UTS mata kuliah PA ini.

Setelah menyelesaikan materi Persediaan ini, mahasiswa diharapkan mampu untuk:

− memahami pengendalian atas persediaan

− memahami dan dapat melakukan perhitungan untuk nilai persediaan metode biaya (cost)

− dapat melaporkan persediaan dalam laporan keuangan

− mampu membuat pemperkirakan persediaan metode biaya (cost)- Persediaan File 902KB Powerpoint presentation

Silahkan ditonton kembali

Demikianlah keseluruhan materi pertemuan kita kali ini. Semoga mahasiswa dapat memahami hakekat materi ini yang telah disampaikan, paham dan mampu menjelaskan konsep persediaan dan mengukur serta menyajikan transaksi persediaan dengan metode yang tepat.

- Siklus Dagang File 15.9KB Excel 2007 spreadsheet

Mahasiswa dipersilahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi kita. Terima kasih.

Pertemuan ke-8: Ujian Tengah Semester

Assalamualaikum, Selamat pagi dan salam sejahtera untuk kita semua...

Kepada mahasiswa semua, pada pertemuan ini kita akan melaksanakan ujian tengah semester yang akan mengevaluasi pemahaman kalian dari pembelajaran yang telah kita lakukan selama 7 kali pertemuan.

Selamat mengerjakan soal yang telah disiapkan. Semoga ikhtiar kalian selama ini, terbayarkan dengan kemampuan maksimal kalian dalam menyelesaikan soal ujian ini.

- Soal UTS File 310.9KB Word 2007 document

Silakan dikerjakan

Submit paling lambat Rabu, 4 November 2020, pukul 11.00

Pertemuan ke-9: Pengendalian Internal dan Kas

.

Assalamualaikum teman2 mahasiswa

Selamat pagi dan salam sejahtera untuk kita semua.

Mahasiswa semua, kita akan melanjutkan materi Pengantar Akuntansi kita. Di pertemuan ini kita akan membahas pengendalian internal dan Kas. Topik ini akan dibuka dengan isu kaus Enron hingga lahirnya Sarbanes-Oxley. Seperti apa skandal yang terjadi di profesi akuntansi yang menurunkan kepercayaan publik pada jasa akuntan publik, silahkan kalian nikmati materi-nya di Chapter 8 buku WRD.

Materi yang akan kita bahas kali ini adalah tentang pengendalian internal (internal control) yang dilakukan perusahaan, khususnya yang terkait dengan uang "kas". Walaupun tujuan pengendalian internal secara umum adalah:

1. Untuk melindungi Aset perusahaan yang digunakan untuk tujuan bisnis.

2. Untuk menjamin akurasi Informasi bisnis.

3. Memastikan Karyawan dan manajer mematuhi hukum dan peraturan yang berlaku di perusahaan.Beberapa metode dapat digunakan untuk melakukan pengendalian internal sehinga tujuannya tecapai.

Pembahasan kali ini salah satunya adalah ingin menjelaskan nilai KAS yang ada di Balance Sheet atau di Statement of FInancial Position. Reliabilitas nilai kas yang tercatat di dalam laporan keuangan adalah salah satu tujuan dari pengendalian internal.

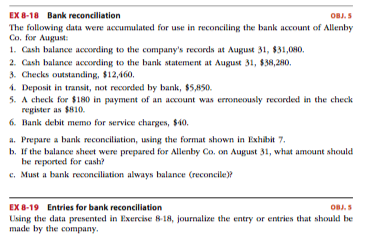

Setelah menyelesaikan materi ini, Mahasiswa diharapkan dapat memahami konsep dan mampu menyusun Bank reconciliation, memahami konsep dan mampu menyusun Petty cash, dan mengomunikasikan nilai kas setelah melalui proses pemeriksaan atas kebenaran nilai Kas tersebut.

Pengendalian internal sangat dibutuhkan untuk memastikan harta perusahaan terlindungi dari penyalahgunaan. Khusus untuk Kas, ini adalah harta perusahaan yang sangat mudah berganti kepemilihan. Oleh karena itu, pengendalian untuk kas memang harus dirancang dan diterapkan dengan baik.

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan kalian telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan pembahasan kali ini. Terima kasih.

SIlakan kerjakan tugas Latihan Terstruktur dan Tugas Formatif yang ada di VClass. Tugas dikumpulkan selambatnya Jumat 20 November Pukul 10.00 WIB.

Pertemuan ke-10: Piutang

Alhamdulillah... kita berjumpa lagi dalam kelas Pengantar Akuntansi pada materi pertemuan ke-10.

Assalamualaikum dan Selamat pagi mahasiswa semua. Apa khabar semua? Semoga kita semua senantiasa diberkahiNya kesehatan, kekuatan, dan kesempatan untuk beribadah, aamiin.

Mari simak materi yang disampaikan pada bagian selanjutnya...

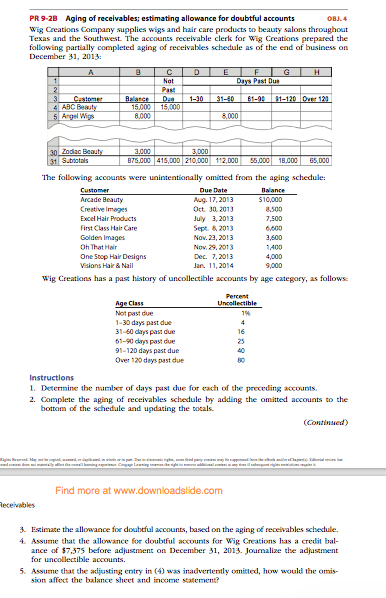

Sebagaimana pada pertemuan sebelumnya yang telah membahas "Kas", pertemuan ke-10 ini kita akan membahas "Piutang". Sebuah akun yang ada di Balance sheet atau Statement of Financial Position. Pembelajaran kita kali ini akan mendalami nilai yang dikandung di dalam Piutang, hingga akhirnya nilai Piutang ini "tampil/tercatat" di dalam laporan keuangan.

Mata Piutang akan memberikan pemahaman kepada mahasiswa terkait dengan asal-muasal dan hal-hal apa saja yang patut diperhatikan dan diperhitungkan dalam nilai Piutang. Pemahaman ini akan menjadikan mahasiswa mendalami karakteristik yang dikandung akun ini, dan pada akhirnya dapat menjelaskan dan mengomunikasikan bahwa sebuah Piutang memiliki asumsi yang unik hingga besaran-nya tercatat di laporan keuanga.

Mahasiswa dapat menyusun dengan baik Piutang tak tertagih (Un-collectible Receivable); dan Piutang (receivable) dan memahami mengapa Un-collectible Receivable dan Receivable perlu dicatat.

Mahasiswa sekalian, kita sudah menyelesaikan materi Piutang. Kita telah membahas metode yang dapat digunakan untuk menyajikan nilai Piutang secara berhati-hati dengan mengantisipasi dan mengestimasi kerugian yang mungkin terjadi jika ada piutang yang tidak dapat tertagih.

Demikianlah materi kita pada pertemuan kali ini. Semoga dapat memberikan bekal kepada mahasiswa dalam memahami angka yang dikandung di dalam akun Piutang.

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi yang kita bahas kali ini. Terima kasih.

Silakan kerjakan Tugas Formatif yang ada di VClass. Tugas dikumpulkan selambatnya Sabtu 28 November Pukul 10.00 WIB.

Pertemuan ke-11: Aset tetap dan Aset tidak berwujud (Fixed Assets and Intagible Assets)

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang kembali dalam perkuliahan virtual mata kuliah Pengantar Akuntansi.

Pertemuan kali ini akan kita bagi menjadi 2 sesi, yaitu:

Sesi 1: Pukul 08.00 - 09.45 KUIS (Bank dan Piutang)

Sesi 2: Pukul 10.00 - 11.00 Belajar Mandiri Aset Tetap dan Aset Tidak Berwujud.

Pada sesi 2 kita akan membahas tentang aset tetap dan aset tidak berwujud. Pada aset tetap, kita akan membahas nilai perolehannya, metode penyusutan, dan metode penggantiannya. Pada aset tidak berwujud, kita akan fokus pada metode penyusutannya. Seperti apa pencatatan kedua jenis aset itu, silahkan disimak materinya dengan seksama. Semoga materi yang disajikan cukup membantu kalian untuk memahaminya.

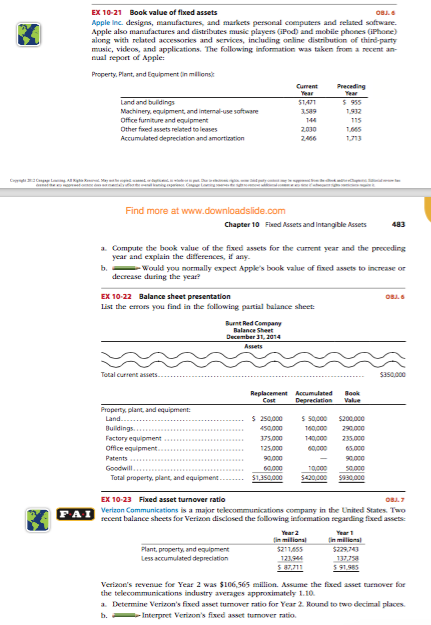

Materi ini membahas tentang Aset tetap dan Aset tidak berwujud. Kedua jenis aset ini telah kalian pahami posisinya di laporan keuangan. Kalian akan diajak mendalami bagaimana perolehan nilai kedua aset itu hingga akhirnya nilai aset itu muncul di dalam aporan keuangan.

Setelah menyelesaikan materi ini:

1. Mahasiswa memahami konsep dan karakteristik aset teap dan mampu menghitung penyusutan aset.

2. Mahasiswa memahami konsep dan mampu menghitung Accounting for depreciation; Disposal of fixed assets; Revaluation of fixed assets

3. Mahasiswa memahami konsep dan mampu menghitung Intangible Intangible Asset Natural Resources: Definition and characteristics of intangible fixed assets; Accounting for amortizationDemikianlah materi Aset tetap dan Aset tak berwujud. Poin-poin perhitungan penting terkait kedua aset ini semoga sudah dipamai dengan baik, dan mahasiswa dapat meningkatkan kemampuannya dengan banyak berlatih.

Silahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi yang dibahas pada pertemuan ini. Terima kasih.

- KUIS Rekonsiliasi Bank dan Piutang File 930.3KB PDF document

Instruksi Penyelesaian Soal Ujian

- Jawaban soal dikerjakan menggunakan tulisan tangan, kemudian difoto, dipdf-kan, dan diunggah melalui VClass dan Google Classroom.

- Waktu menyelesaikan soal adalah 90 menit (08.00 – 09.30 WIB)

- Jawaban soal diunggah di VClass selambatnya Rabu 12 Desember 2020 Pukul 09.45 WIB

- Mahasiswa tidak diperkenankan saling bekerja sama dengan mahasiswa lain. Jika terbukti bekerjasama maka berlaku konsekuensi pengurangan nilai signifikan.

Silakan submit jawaban kuis di sini selambatnya 2 Desember 2020 Pukul 09.45.

Silakan kerjakan Tugas Terstruktur dan Tugas Formatif yang ada di VClass. Tugas dikumpulkan selambatnya Sabtu 5 Desember Pukul 10.00 WIB.

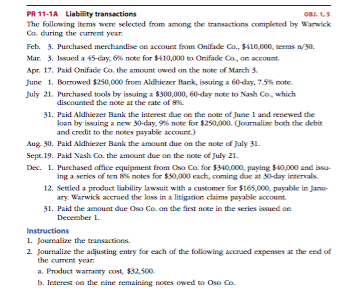

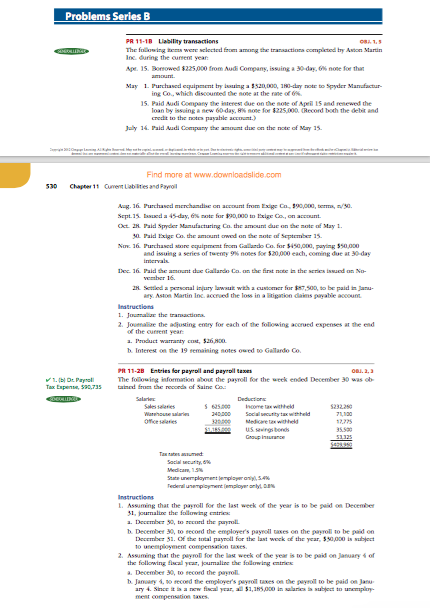

Pertemuan ke-12: Hutang Jangka Pendek

Halo Selamat pagi mahasiswa semua, Assalamualaikum dan selamat datang di kuliah virtual Pengantar Akuntansi.

Mata kuliah ini bertujuan untuk memberikan pengetahuan dan meningkatkan kemampuan mahasiswa dalam perhitungan Current liabilities and contingencies; dan mendefinisikan Accounts payable; Long-term debt that is due in the short term; Contingency dengan baik dan benar.

Pemahaman dan kemampuan mahasiswa dalam menghitung Current liabilities akan meningkatkan kepercayaan diri mahasiswa dalam mengetahuan kenadalan nilai hutang jangka pendek.

Demikianlah materi kali ini terkait dengan Hutang Jangka Pendek. Poin-poin perhitungan penting terkait materi kita ini semoga sudah dipahami dengan baik. Mahasiswa sangat dianjurkan untuk meningkatkan kemampuannya dengan banyak berlatih.

Mahasiswa dipersilahkan mengajukan pertanyaan jika ada materi yang belum jelas. Pastikan mahasiswa telah memahami materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi yang dibahas pada pertemuan ini. Terima kasih.

Setalah mengikuti perkuliahan kali ini:

1. Mahasiswa memahami konsep dan mampu menghitung Kewajiban Lancar dan kontinjensi; Definisi; Akun hutang; Hutang jangka panjang yang jatuh tempo dalam jangka pendek, dan Kontinjensi

2. Mahasiswa memahami konsep dan mampu menghitung Gaji dan Pajak Penghasilan; Hitung gaji bersih karyawan; Sistem akuntansi penggajian; Pajak penghasilanSilakan kerjakan Tugas Terstruktur dan Tugas Formatif yang ada di VClass. Tugas dikumpulkan selambatnya Sabtu 19 Desember Pukul 10.00 WIB.

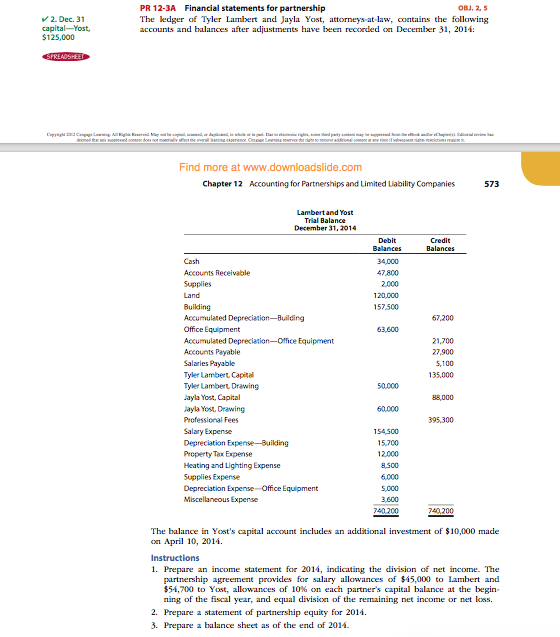

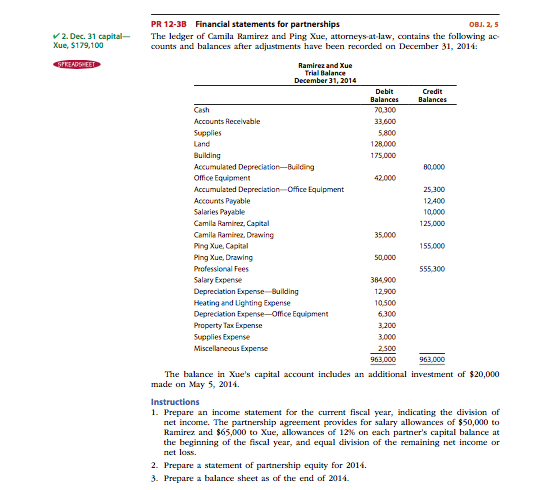

Pertemuan ke-13: Akuntansi untuk "Partnership"

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan virtual mata kuliah Pengantar Akuntansi.

Pembahasan tentang akuntansi untuk Partnership akan membahas konsep, pembentukan dan pembagian keuntungan kemitraan (partnership); Partisipasi dan pengunduran diri partner; Likuidasi aliansi; Laporan ekuitas partnership

Topik ini sangat menarik, karena partnership adalah salah satu motivasi lahirnya standar akuntansi. Perlunya penegakan tata kelola perusahaan juga dimotivasi oleh perusahaan yang modalnya tida dimiliki oleh pemilik modal tunggal. Oleh karena itu, mahasiswa perlu mengetahui materi ini dengan baik.

Setelah mengikuti perkuliahan ini:

1. Mahasiswa dapat memahami konsep pembentukan perusahaan dengan model "partnership"

2. Mahasiswa mampu menghitung pembagian keuntungan partnership;

3. Mahasiswa menguasai konsep Partisipasi dan pengunduran diri mitra;

4. Mahasiswa dapat melakukan perhitungan terkait dengan Likuidasi dan Laporan ekuitas kemitraan.

Demikianlah materi kita kali ini. Poin-poin perhitungan penting terkait dengan akuntansi untuk "Partnership" ini semoga sudah dapat dipahami dengan baik, dan untuk meningkatkan kemampuannya, mahasiswa harus memperbanyak latih.

Jika ada materi yang belum jelas, silahkan mengajukan pertanyaan. Terlebih dahulu, mahasiswa harus memahami konteks materi, agar diskusi dan pertanyaan tidak melebar ke hal-hal yang tidak relevan dengan materi yang dibahas pada pertemuan ini. Terima kasih.

Silakan submit tugas Accounting for Partnership selambatnya Sabtu 26 Desember 2020 Pukul 10.00 WIB.

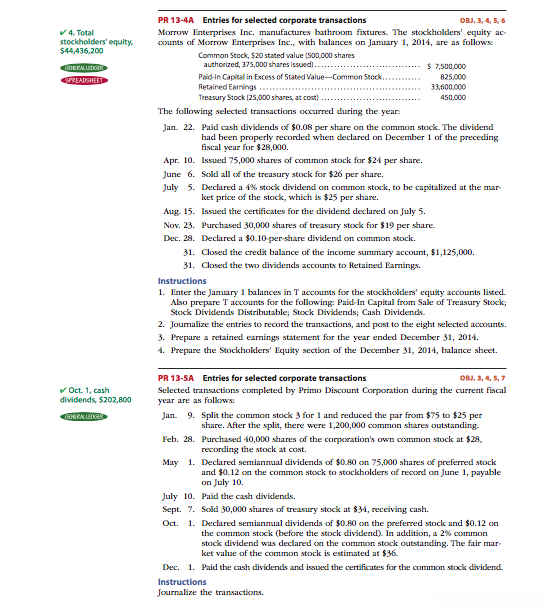

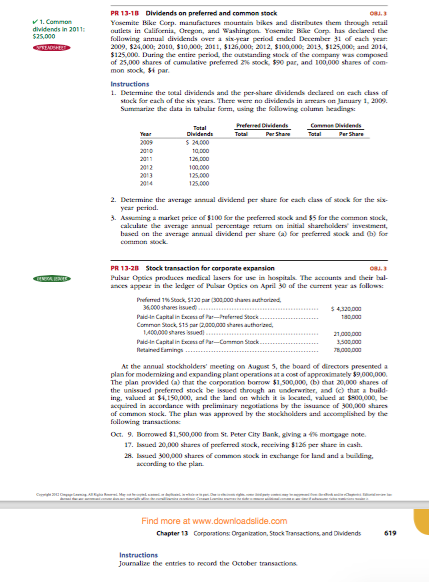

Pertemuan ke-14: Korporasi

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di perkuliahan Virtual: Pengantar Akuntansi.

Pada perkuliahan kali ini kita akan membahas konsep dan Pendirian korporasi; Transaksi saham; Dividen; serta Pos luar biasa

Materi ini akan membawa mahasiswa masuk ke dalam sebuah perusahaan yang modalnya telah melibatkan investor. Standar akuntansi yang bertujuan untuk memberikan perlindungan kepada investor dan kreditur, hendaknya semakin dipahami setelah mempelajari materi kali ini.

Setelah selesai perkuliahan ini, mahasiswa menguasai konsep dan dapat menghitung dengan benar proses saat Pendirian korporasi; Transaksi saham; Dividen; serta Pos luar biasa yang terjadi di korporasi.

Demikianlah materi kita pada pertemuan ini. Poin-poin perhitungan penting terkait dengan korporasi dalam segala hal yang terkait dengan korporasi semoga sudah dipamai dengan baik.

Jika ada materi yang belum jelas, silahkan meninggalkan pesan.

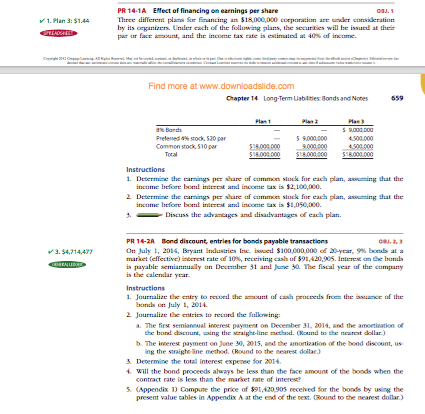

Pertemuan ke-15: Hutang Jangka Panjang

Selamat pagi mahasiswa semua, selamat datang di perkuliahan Virtual: Pengantar Akuntansi

Perkuliahan kali ini akan mengajak Mahasiswa memahami konsep dan mampu menghitung pengkuran hutang jangka panjang

Hutang jangka panjang yang disajikan di laporan keuangan pada dasarnya memiliki karakteristik tersendiri dibanding dengan akun lainnya. Pemahaman karakteristik hutang jangka panjang akan membuat mahasiswa memahami nilai yang sebenarnya di kandung di dalam hutang jangka panjang

Setelah menyelesaikan perkuliahan ini Mahasiswa dapat menjelaskan dengan baik konsep dan perhitungan dan pengukuran hutang jangka panjang.

Demikianlah materi ke-15 kita, yang merupakan materi terakhir mata kuliah Pengantar Akuntansi. Terima kasih telah mengikuti materi perkuliahan ini, semoga bermanfaat.

Jika ada materi yang belum jelas, silahkan mengajukan pertanyaan.

Pertemuan ke-16: Ujian Akhir Semester

.

Assalamualaikum, Selamat pagi mahasiswa semua, selamat datang di pertemuan terakhir kita di mata kuliah Pengantar Akuntansi. Hari ini kita akan melaksanakan Ujian Akhir. Semoga kalian dapat mengakhiri perkuliahan ini dengan hasil yang membanggakan. Selaamt bekerja.

Pertemuan kita kali ini akan melaksanakan Ujian Akhir Semester, sebagai refleksi hasil pembelajaran kalian dalam 1 semester.

PETUNJUK UAS

UJIAN AKHIR SEMESTER GANJIL

PENGANTAR AKUNTANSI (Kelas Ganjil dan Genap)

Hari/tanggal : Rabu/ 20 Januari 2021

Durasi Waktu : 180 menit (13.00 – 16.00 WIB)

Sifat Ujian : Daring menggunakan Zoom (Link Zoom akan dibagikan di WA Grup 10 menit sebelum UAS dimulai.

Dosen Pengampu : Dr. Sudrajat, S.E., M.Acc., Akt., CA.

Liza Alvia, S.E., M.Sc., Akt., CA.

Petunjuk Pengerjaan Soal:

- Kerjakan soal berikut dengan menjawab 3 dari 4 soal (Soal No 2 dan 4 WAJIB DIJAWAB).

- Jawaban soal dikerjakan menggunakan tulisan tangan, kemudian difoto, dipdf-kan, dan diunggah melalui VClass dan atau Google Classroom.

- Waktu menyelesaikan soal adalah 120 menit (13.00 – 16.00 WIB)

- Jawaban soal diunggah di VClass dan atau Google Classroom selambatnya Rabu 20 Januari 2021 Pukul 16.00 WIB.

- Mahasiswa tidak diperkenankan saling bekerja sama dengan mahasiswa lain. Jika terbukti bekerjasama maka berlaku konsekuensi pengurangan nilai signifikan.

- Selama mengerjakan UAS, mahasiswa WAJIB terhubung di ZOOM UAS dan menyalakan kamera.

Silakan submit jawaban UAS di VClass selambatnya hari ini Rabu 20 Januari pukul 16.00 WIB.

- SOAL UAS PA File 870.3KB PDF document

Silakan unduh file Soal UAS Pengantar Akuntansi di sini..