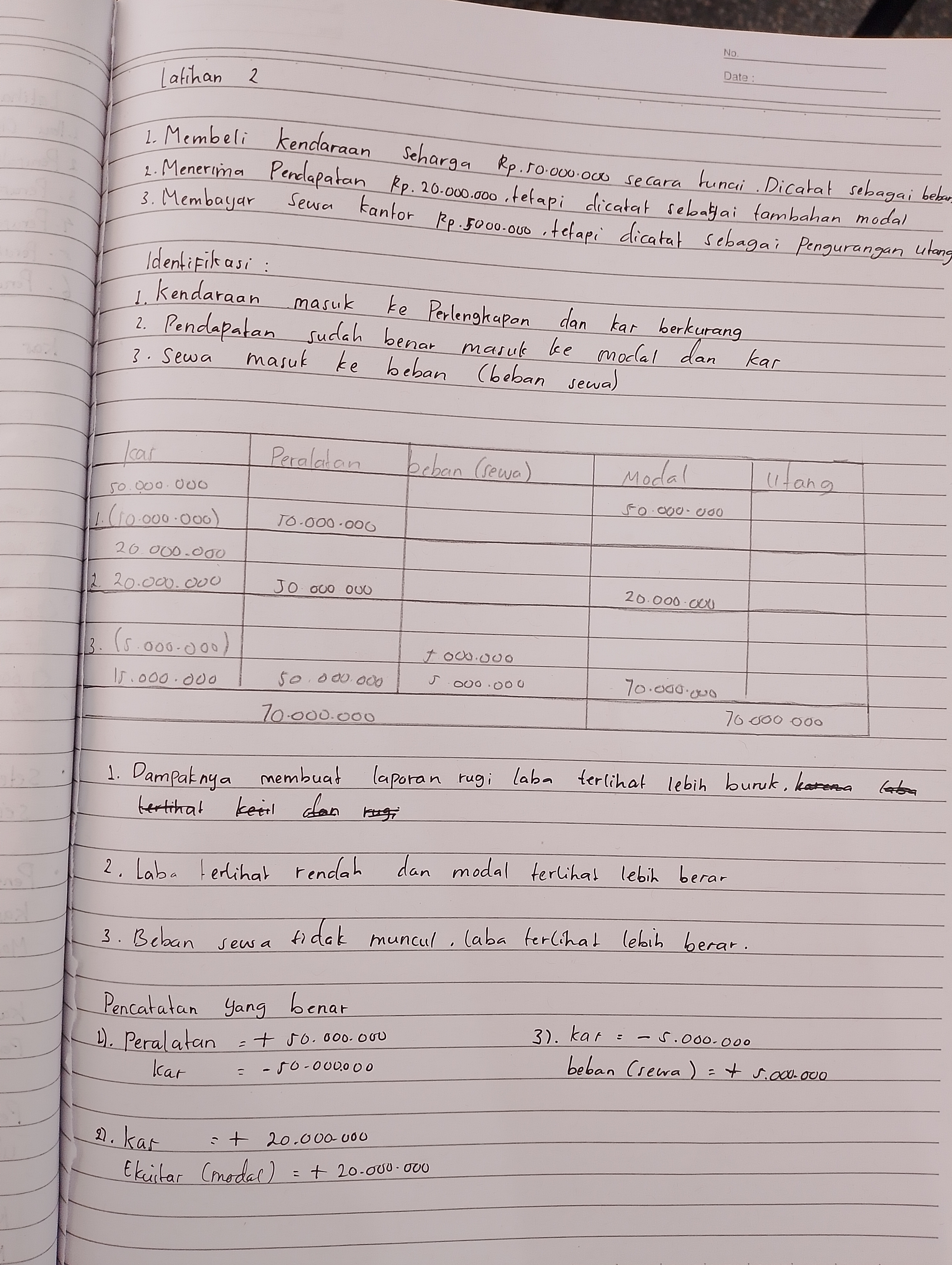

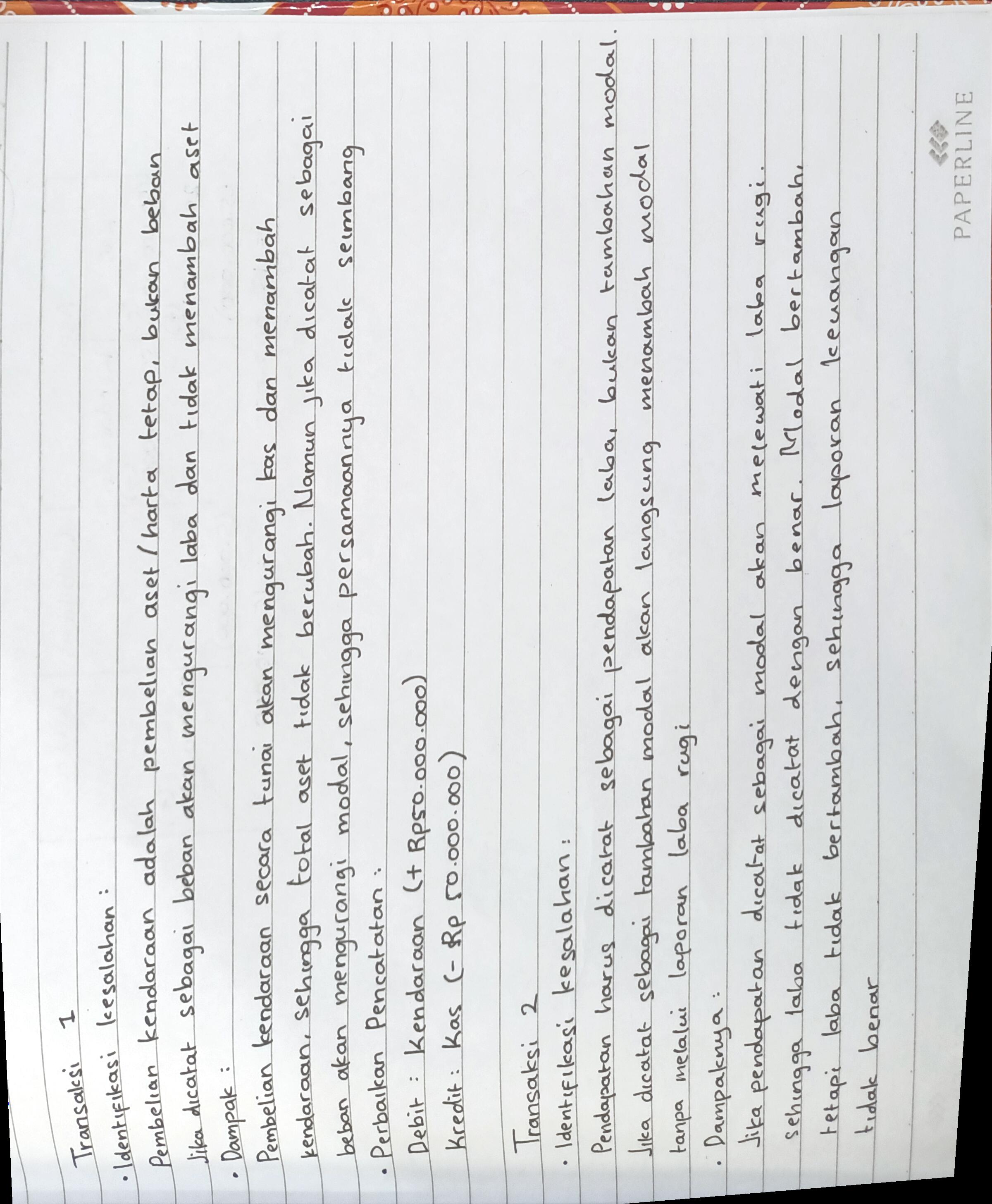

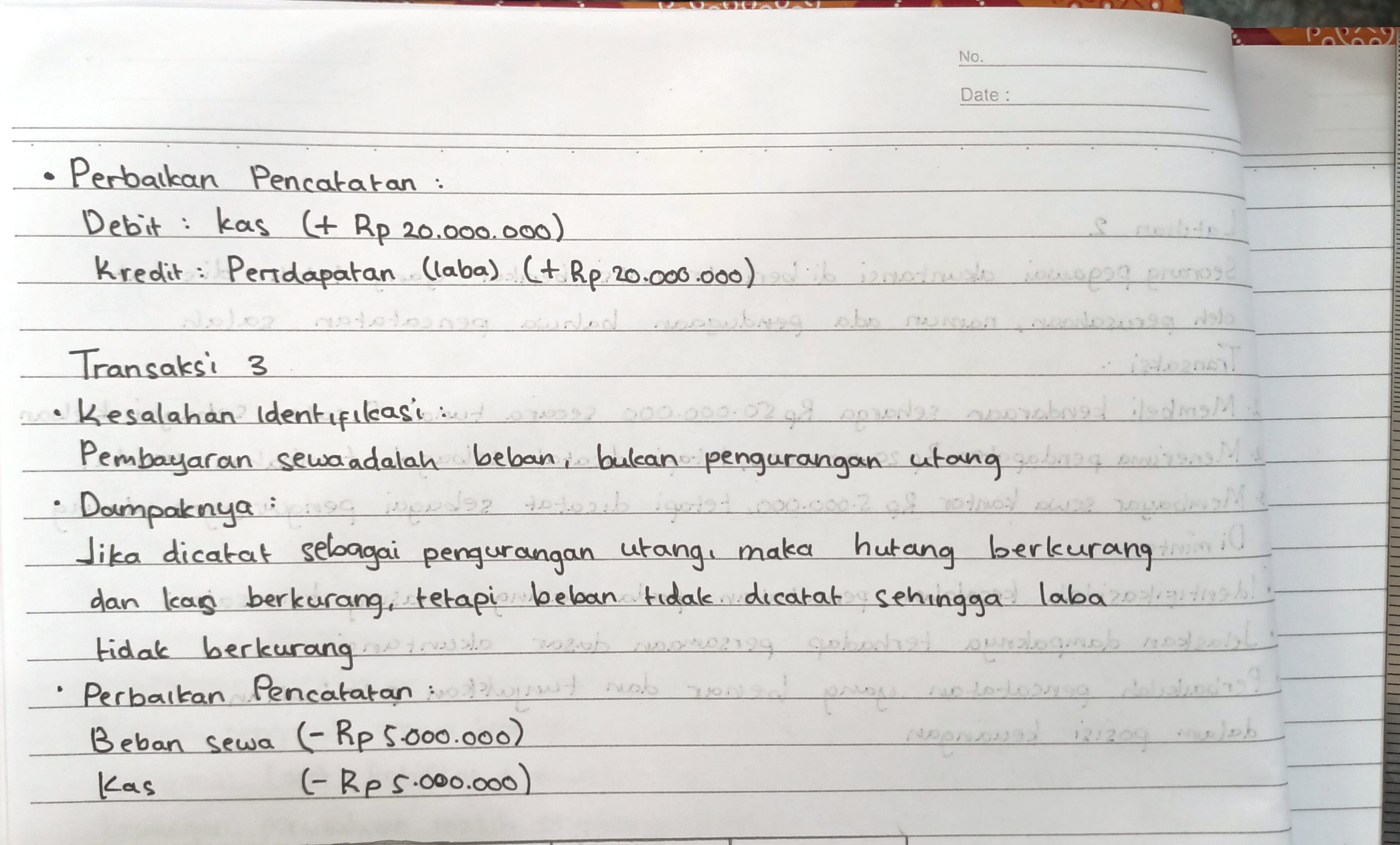

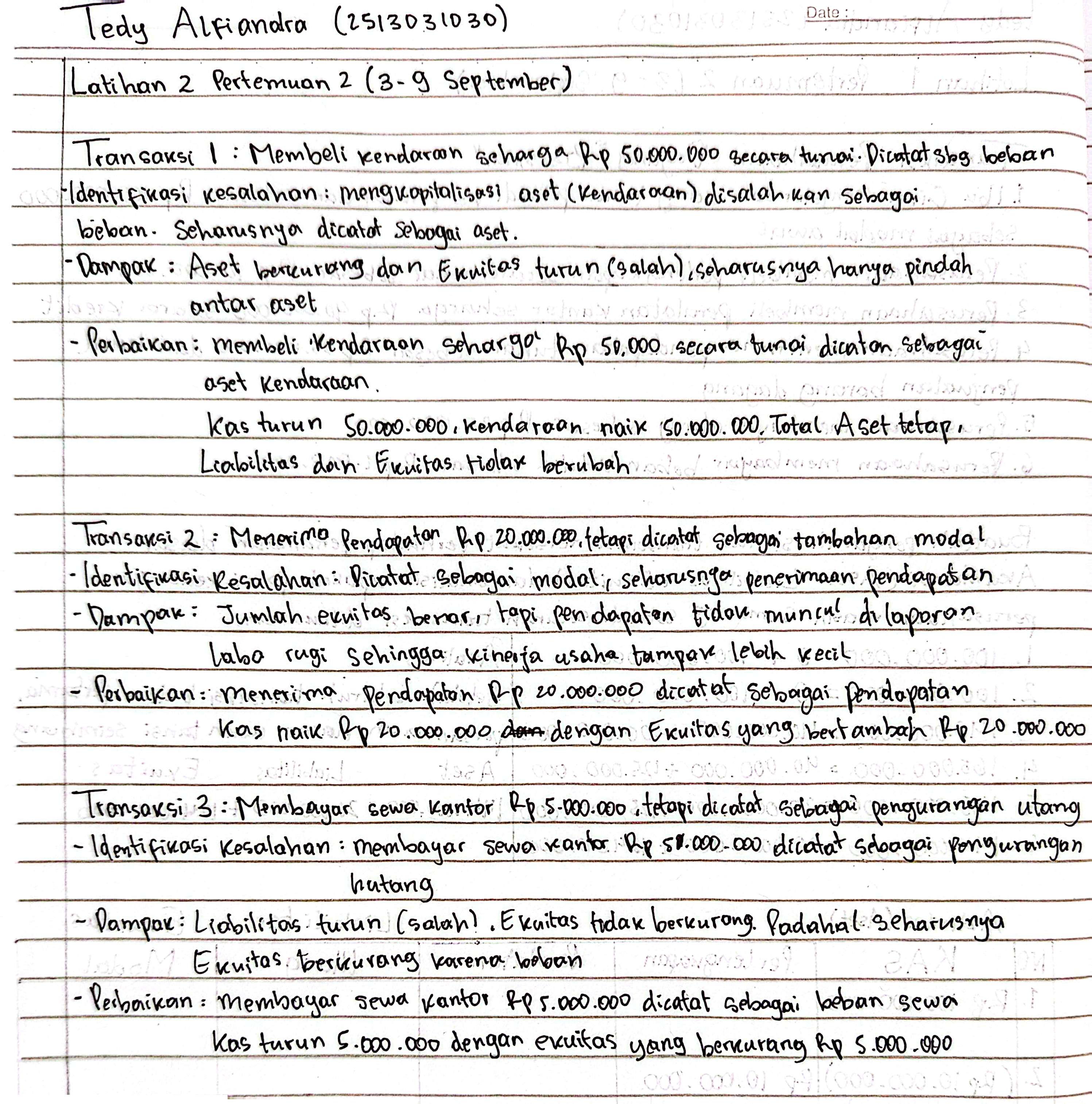

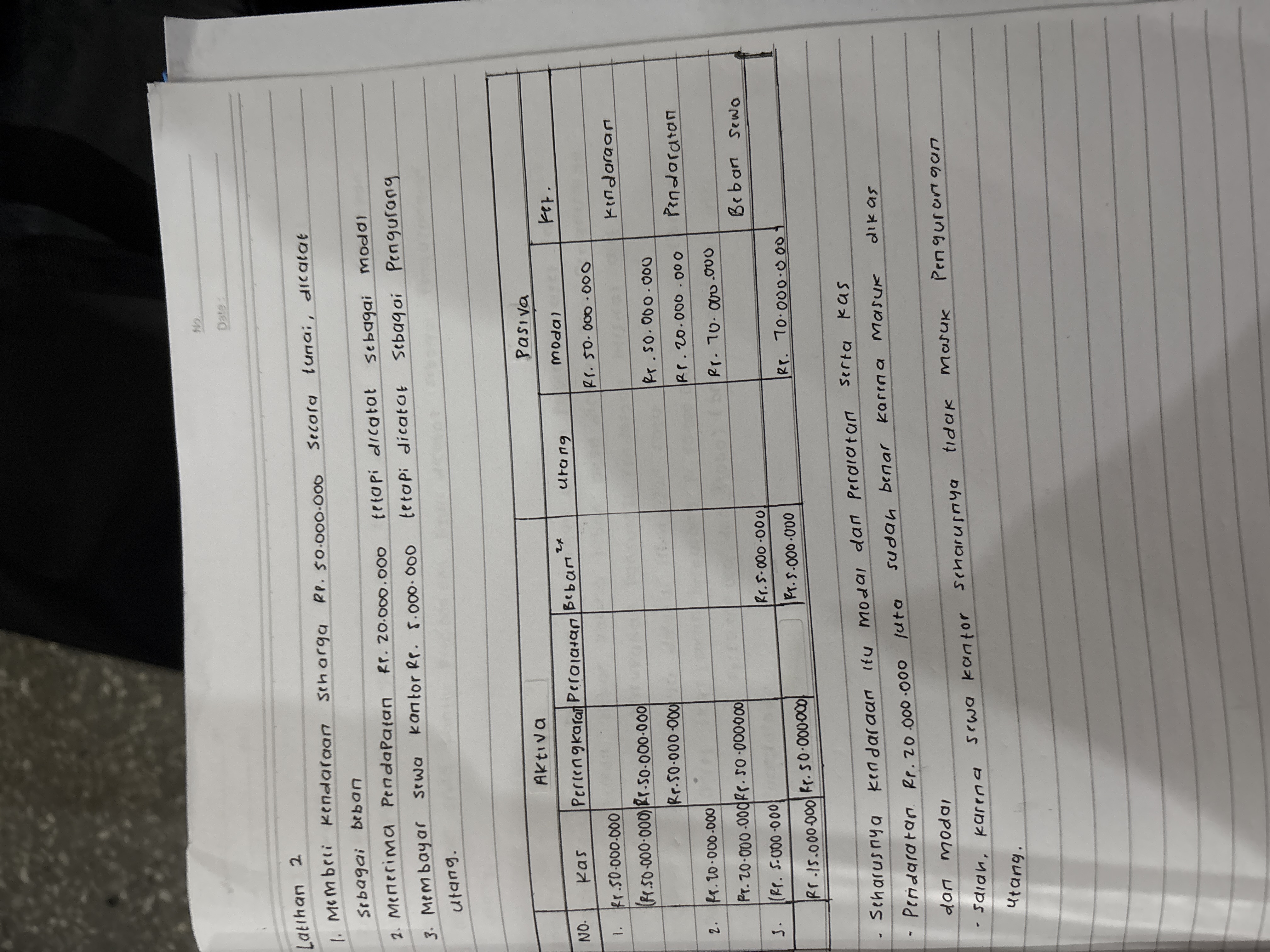

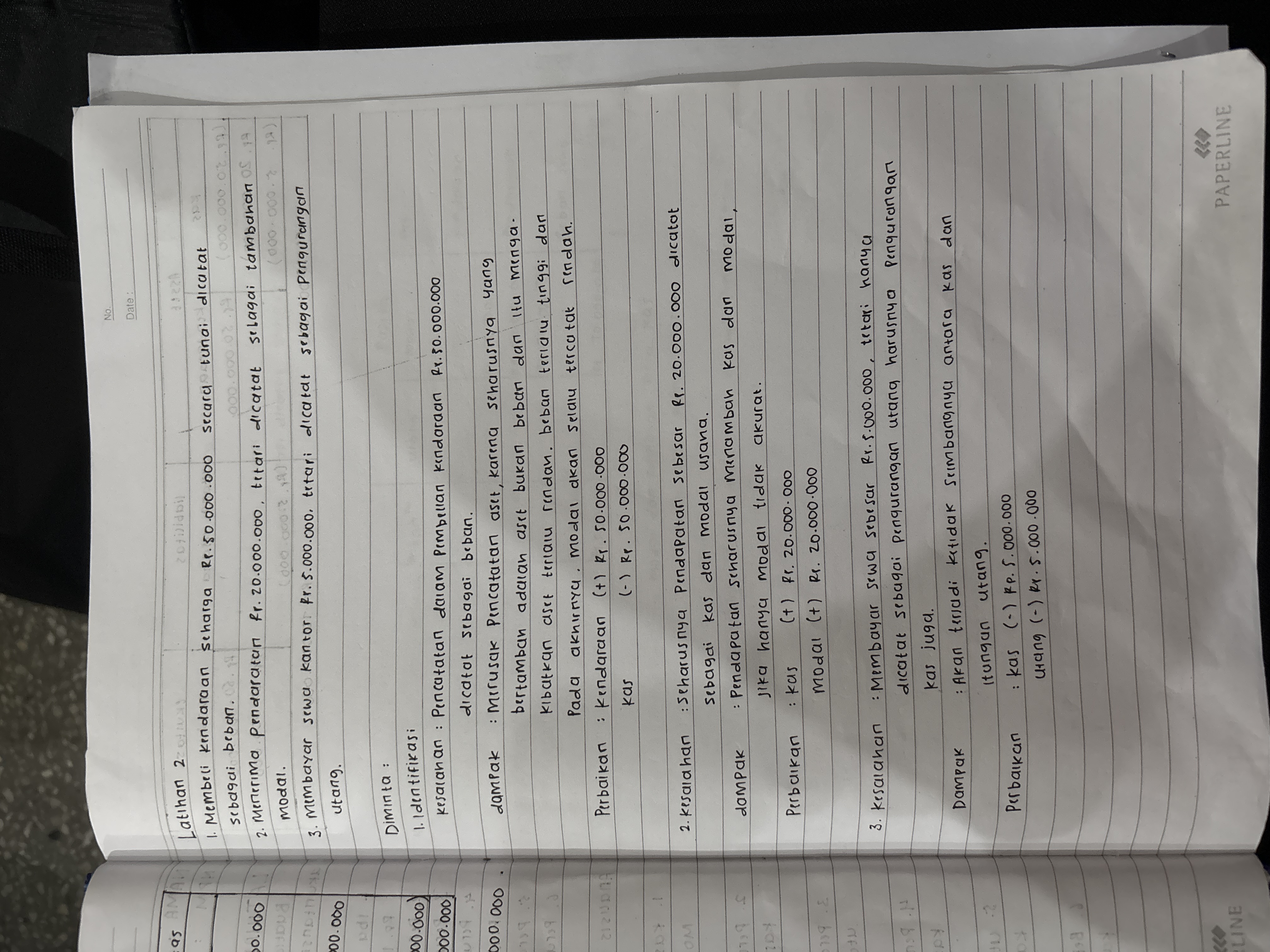

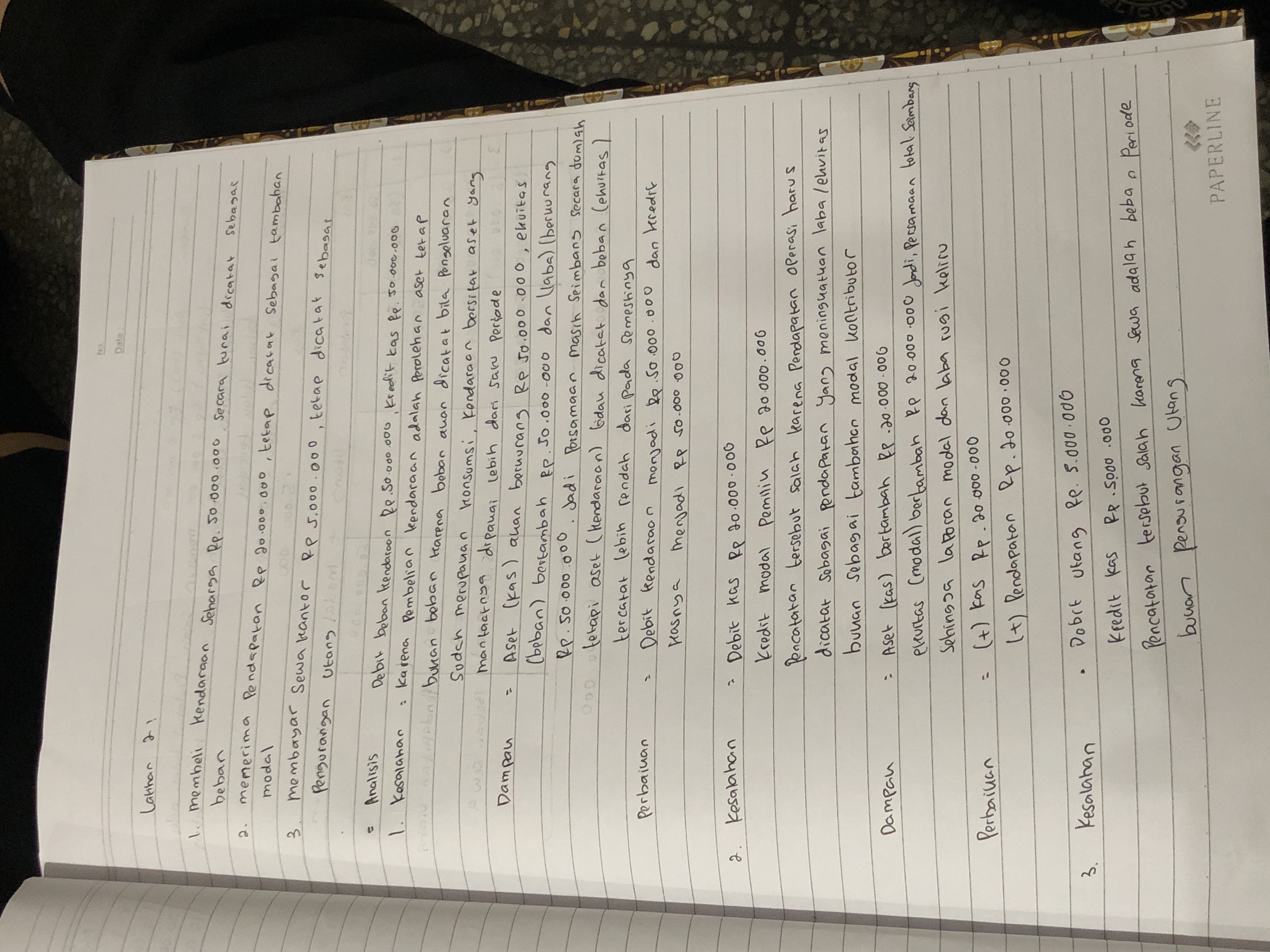

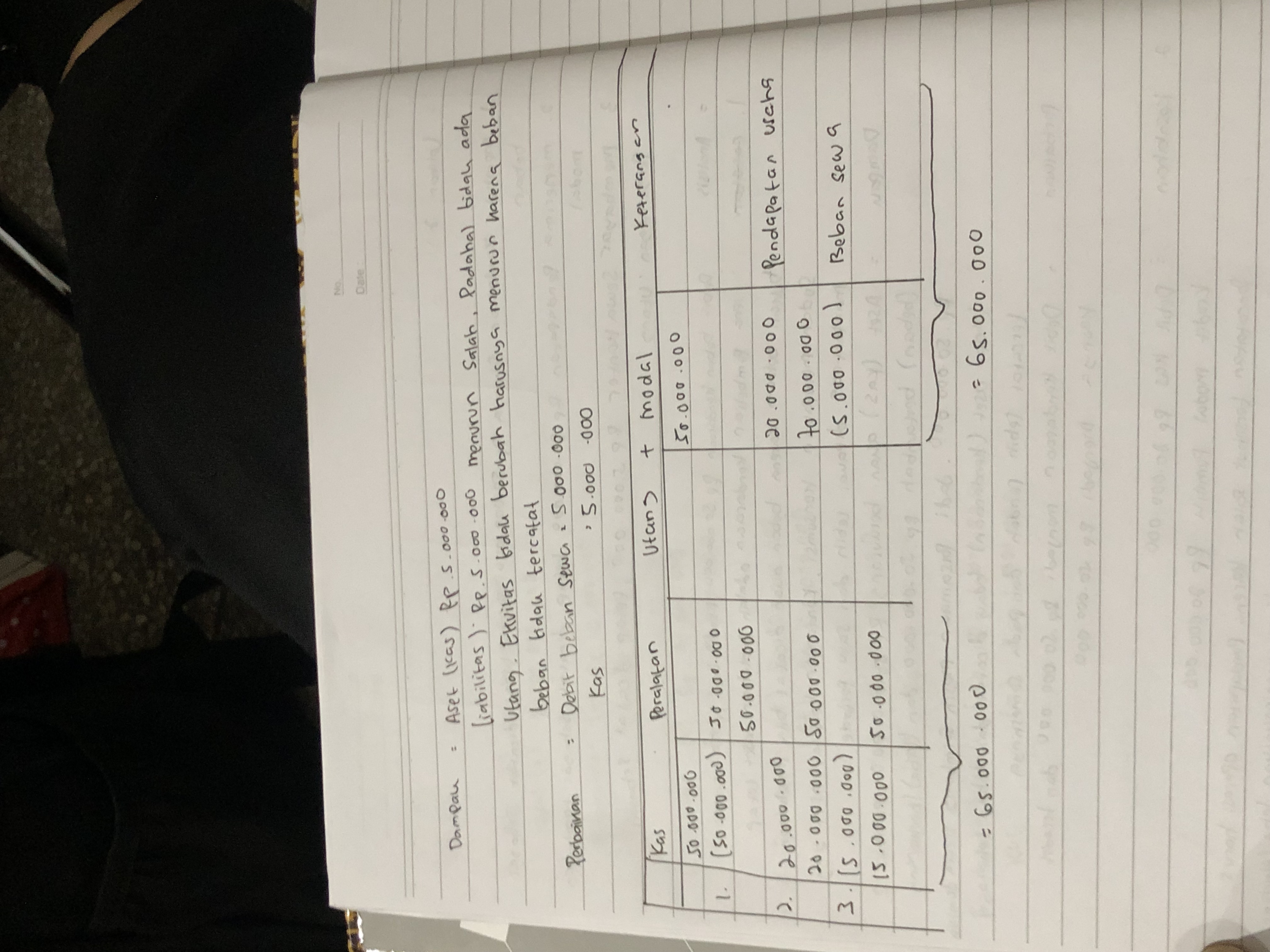

Seorang pegawai akuntansi diberi transaksi berikut yang telah dicatat oleh perusahaan, namun ada dugaan bahwa pencatatan salah:

Transaksi:

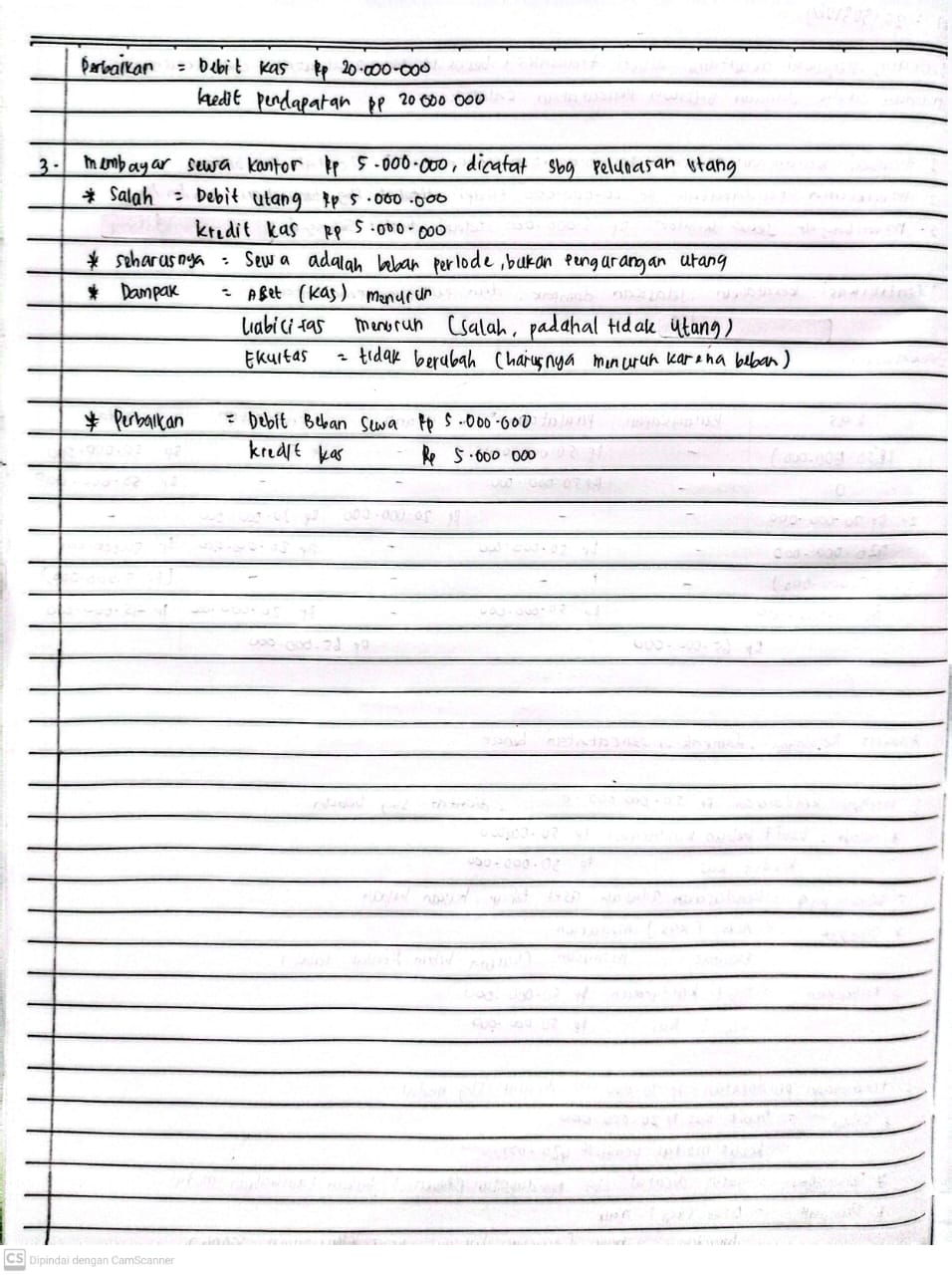

- Membeli kendaraan seharga Rp50.000.000 secara tunai. Dicatat sebagai beban.

- Menerima pendapatan Rp20.000.000, tetapi dicatat sebagai tambahan modal.

- Membayar sewa kantor Rp5.000.000, tetapi dicatat sebagai pengurangan utang.

DIMINTA:

- Identifikasilah kesalahan pencatatan pada masing-masing transaksi.

- Jelaskanlah dampaknya terhadap persamaan dasar akuntansi.

- Perbaikilah pencatatan yang benar dan tunjukkan perubahan dalam posisi keuangan.